山东潍坊滨海区,新能源发展底气越聚越足

已经发布了2016年美国EIA储备评估(比平时晚了几个月)。他们提供的数字是已探明的原油,冷凝水和天然气的储量。

(点击放大)

这些数据是由E&P直接提供的,而EIA对缺失的数字进行了一些调整。数据显示给定年末的储量,以及一年中变化的原因:基本上是发现,生产,修订和销售。直到2015年,EIA都有不同的发现类别(本质上是新的储层,尽管现有的储层可能有新的储层)和扩展的类别(现有油田的面积增加)。最近,这一类别中的大多数已扩展到LTO油田(即,增加了一个矿床的预期经济排水面积)。今年的报告已更改,因此所有发现和扩展都报告为一个数字,Ive也仅显示了前几年的总和。我总结了修订损益加上调整后的净值,并类似地进行了销售和收购。

今年的数据包括非生产储量。我不确定这是否是新的,但我以前从未注意到过,也找不到以前几年的历史。不生产可能意味着离线的井后的储量(例如未完成,用于维护或由于缺乏加工或运输能力);或具有实际生产开发计划的产品(根据SEC规则,通常在未来五年内开始,尽管对于大型,长周期的常规项目而言,时间可以延长)。每个图表上都显示了2016年未开发的值。

可能的准备金未包括在内,但我认为这笔捐款现在可能只占相对较小的比例。常规石油储量处于成熟领域,并且随着年龄的增长,这些储量的可能性往往会降低–参见GoM,BOEM 2P的数量实际上低于EIA 1P的估计值。对于LTO来说,每年很少有新领域,产量的增长来自已知领域的不断发展。从理论上讲,预期的采收率应该是众所周知的,但是每年都会有一些非常大的修改,这可能表明勘探与生产公司没有太多的想法,因此将储量设定为探明储量与可能储量可能并不有意义。

此处的讨论主要涵盖美国,GoM和主要致密油市场的原油,以及对整体和GoM中的天然气的一些了解。对于某些页岩油藏,我对未来的油井数量做出了一些高层次的猜测,艾夫基于来自Enno Peters出色的页岩剖面博客的数据。

美国总石油

2016年美国已探明的石油总储量略有上升:产量大约等于发现量和延伸量,加上收购和修订产生的少量净增长(见上图)。尽管总体净修正量很小,但总的增加和减少都超过了5 Gb,这相对于总储量而言是很高的,但是对于减少量来说,这是去年之后的第二高数字,可能反映出致密油相关的不确定性玩游戏,因为没有任何历史记录可以贯穿整个生命周期。实际上,两个修订号几乎相等,并且更改来自调整,这是使数字保持平衡的通用类别,很可能只是舍入误差。2016年的平均石油价格与2015年相比有所下降,这可能对某些边缘地区产生了影响。

发现和延伸量大约等于2015年,远低于2013年,这看起来像是从2005年开始的石油紧缩增长钟形曲线的峰值。如果是这样,那么它应该会下降到2021年,尽管可能会持续一年左右,因为2015年的价格暴跌似乎已经产生了重大影响。

我已经显示了总储量的凝结水,尽管不是年度调整,但由于某些原因,EIA并未按地区给出与原油一样的格式(对于天然气或NGL也不这样做)。由于页岩气,凝析油储量一直在大幅增长,但今年略有下降。

全球常规石油发现量在2015年和2016年再次降至历史新低。再加上美国致密油的数量下降更为明显。鉴于最近的趋势,常规石油在2017年又出现了小幅下降,这似乎也是致密油最有可能的发展方向。

非生产性储量显示为绿色菱形,仅占总数的三分之一,这是不同油气田以及石油或天然气的共同比例。对于常规油气田,这些通常代表未开发的油田,但是对于致密油,大多数是已知和部分开发的油田中的非钻探区域或未完井。

原油产量在2016年有所下降,但在2017年又有所回升,这将在今年11月再次发布的今年版本中得到反映。

墨西哥湾石油

对于GoM来说,到2016年原油产量将增加,但发现量较低,因此损耗和下降率很高。我已包括凝析油储量,但生产和调整数字仅适用于原油。凝析油的生产一直在随着天然气的减少而减少(见下文),目前相对而言微不足道。我不知道2016年的大版本升级来自何处,但可能是已批准建设的Appomattox项目,也可能是BP对Atlantis油田的扩建。但是,有大量的准备金减少量被更大的增加量所超过,因此总体上几个领域受到了影响。

EIA 1P和BOEM 2P数量正在趋同,差异可能主要与未开发储量包括在内有关。EIA的非生产储备约为1.4 Gb,其中很大一部分位于Appomattox,甚至可能是Mad Dog。大约3.6 Gb的生产储量表明,按当前生产率计算,在线油田的平均消耗率为15%至20%。

(点击放大)

主要轻型储备

鹰福特

与2015年相比,2016年的发现和扩展数量略有增加,但与2012年的顶峰时期相比明显下降。Eagle Ford的凝析油产量很多,并且延伸到包括一些常规石油在内的大面积区域,因此对于发现而言,可能会有几条逻辑曲线相互重叠。今年的产量似乎开始缓慢下降,看起来与发现模式一致。价格变化可能也产生了一些影响,但可能比传统交易或正常利率环境下的影响要小。

非生产储量为2.1 Gb,其中包括DUC,任何离线维护或由于运输能力不足以及任何有明确发展计划的区域。以每口井150 kbbls的欧元计算,将需要完成14,000口井,如果要在SEC的五年限制内进行开发,则每年需要2,800口井,这是今年的两倍。最近,新井的欧元似乎正在下跌,这可能表明核心区域已经枯竭,如果需要更多的井的话:总的来说还不够。

(点击放大)

巴肯

发现和扩展显示出相当不错的钟形曲线,并且在未来几年中可能会下降得很低。LTO发现曲线在不同区域的形状看起来有些相似,但生命周期与总储量成正比。在过去三年中,报告的Bakken野猫发现数量少于十个,因此,增长必须来自现有油田的扩展,这应该是现在众所周知的,并且进一步增长的潜力正在下降。较高的价格可能会鼓励更多的勘探和发现,但核心地区以外的最新野猫已经干dry了。

相关:美国原油出口创下重大里程碑

未开发的储量为2.5 Gb,按每口井400 kbbls欧元计算(来自Enno Peters数据)将为6,250口井。我认为核心区域没有足够的土地来支持(自2016年12月起可能减少了3,000口井),但是在该区域之外,欧元将会下跌,因此需要更多的井。去年,有1071口油井被喷出,还有几口完井,因此,按照SEC报告规则的要求,有可能在五年之内开发这些储量,但我认为它们必须继续前进,而E&P显然不会保守估计会犯错误。

南达科他州的巴肯(Bakken)只有一小部分,但我还没有包括在内。

(点击放大)

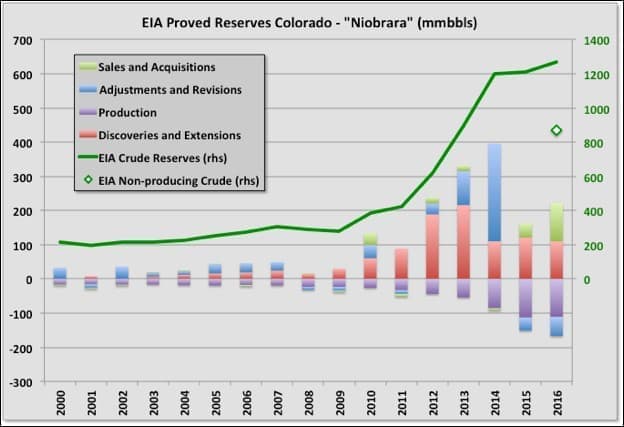

尼布拉拉

Niobrara的储备增加,主要是由于收购。我尚不清楚确切的说,收购如何能超过销售量如此之大,但可能是勘探与生产者购买了以前没有考虑过用于开发的资源的土地。像伊格福特(Eagle Ford)和巴肯(Bakken)一样,在接下来的几年中,发现和延伸的趋势可能会大大降低,但是仍有大量未开发储量可能会导致产量增加或平稳期延长。

(点击放大)

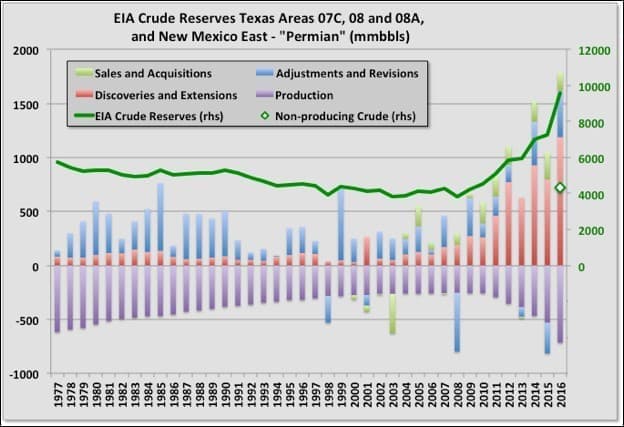

二叠纪

二叠纪是大部分储量增长发生的地方,实际上占总数的一半以上。该图表显示常规石油从1979年开始逐渐下降,大概仍在继续,然后是LTO自2008年以来储量和产量的突然增长。我不明白每年会有多笔大笔交易超过销售额,但是确实如此。2016年的外汇储备几乎是美国总外汇储备的三分之一,并可能在2017年进一步增长。同样,非生产储量是所有地区中最大的储量,也几乎是美国总储量的4.3 Gb。很难看到二叠纪致密油水平井的平均欧元可能是多少,因为所有的井都还很年轻,但是似乎有400到500 kbpd。因此,这意味着约有10,000口油井或每年2,000口油井才能满足五年的开发计划,这与2017年实现的目标差不多。因此,继续增加产量似乎是可能的,并且可以理解,二叠纪作为许多勘探与生产计划的关键组成部分的近期重点反复出现是可以理解的。

(点击放大)

估计最终恢复

我将Verhulst方程拟合到原始发现值的四个区域。如图所示,这允许估算最终回收率,因为它们是曲线下的面积。请注意,这些估算值只是基于E&P所述数字进行曲线拟合得出的结论,并不意味着我认为这将实现。需要非常谨慎地对待数字,但是写博客的好处在于,您可以在没有完全科学严谨的前提下进行推测。一个问题是,其中包括修订版-有意义的是,这些修订版必须与原始发现年份相对应,并且没有可用的数据。另外,其中一些,特别是二叠纪,涉及多个作用,应该由匹配数量的独立曲线表示,但是我也没有数据可以做到这一点。特别是对于二叠纪,没有足够的数据来拟合一条好的曲线(大部分是外推的):2017年的发现量小幅下降将使新拟合的曲线的欧元减半。

(点击放大)

对于巴肯(Bakken),伊格福特(Eagle Ford)和尼奥布拉拉(Niobrara),我也将Verhulst方程拟合到生产数量上,从而提供了对未来轨迹的估计。我没有为二叠纪做这个,因为误差条会淹没所有其他数字,但是明年的图片可能会更清晰。Verhulst曲线的总生产量(即2006年后的发展情况)等于根据发现曲线拟合预测的总欧元,以及2006年至2016年期间的任何净修订和收购。我认为2006年之前的储备金将以与2006年相同的速度成倍下降。配合非常好,但是接下来确实有很多要匹配的地方,有趣的是,尽管这三场比赛都以同样的方式分解,2015年比预期高,而2016年则更低。这是否是由于价格下跌或储备数字不准确而改变政策的产物,还是Verhulst并非最佳选择。Ive包括了2017年的初始值,但没有在曲线拟合中使用这些值(并且应该再次强调,特别是对于Eagle Ford,该产量不是来自单一生产,也可能不是全部非常规石油)。通过这种方法,看起来这三个区域处于或接近其峰值,总体上将出现缓慢下降。

(点击放大)

安永

安永对其50家最大的勘探与生产公司在美国的储量做出自己的估算。它的主要优点是它于6月发布,早于EIA数据。它们还包括冷凝水和NGL。如下图所示,虽然2016年的确显示出小幅下降而不是小幅上升,但它们所呈现的结果似乎与EIA数据不一致。

大多数发现来自这些最大的公司(凝析油和NGL产生了一定影响,但看起来较小的公司发现率很低),但是净收购(即购买减去销售)的增长却比我预期的要少,例如与2014年相比,也许小公司决定度过低价时代,或者他们没有什么让大公司认为值得进一步购买债务。安永将IOR的修订作为一个单独的类别进行了分类,数字表明,这对所有技术改进的贡献不大,而且还在下降。

(点击放大)

天然气

Ive只查看了美国天然气总量和GoM。可以获取单个区域的数据,但与原油相比,按区域下载和分类需要花费更多的精力。

相关:巴西即将到来的油价上涨将打压油价

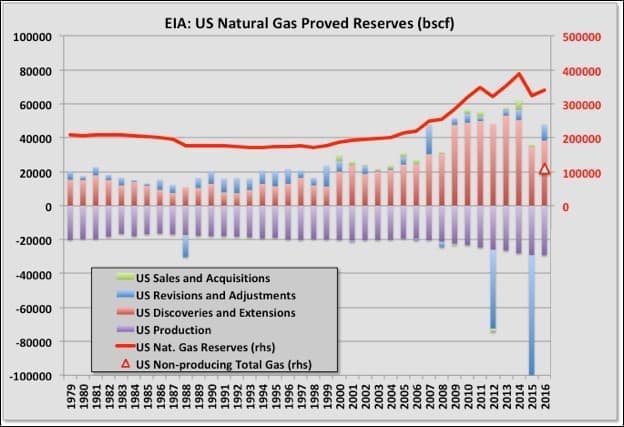

总计美国天然气

2015年的储量大幅下降,但在2016年略有上升,至341 Tcf(约57 Gboe)。110 Tcf(18 Gboe)的非生产储量约为总储量的三分之一。但是,发现率略有下降,并可能在2013年达到顶峰。自2007年以来,由于页岩的作用,发现量迅速上升,如果遵循正常的钟形曲线,现在的发现量可能同样迅速下降。在过去三年中,生产显示出开始趋于平稳的迹象;有趣的是,如果价格开始上涨或LNG出口迅速扩大,情况将如何发展。

(点击放大)

墨西哥湾天然气

墨西哥湾作为重要的天然气生产区,已经处于生命的尽头。最后一个主要的生产气田是Hadrian South,该气田于2015年初开始运营,供应的天然气总量略高于10%,但于去年7月脱离高原,并迅速下降。剩余的大部分天然气与石油有关,并且没有太多的未开发储量。

(点击放大)

乔治·卡普兰(George Kaplan)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国创造了新的每月石油产量记录

2022-02-06 -

价格稳定后,美国石油钻机数持平

2022-02-06 -

美国电力销售再次下降

2022-02-06 -

欧佩克对美国的出口继续下降

2022-02-06 -

为什么美国石油这么便宜?

2022-02-06 -

随着价格上涨,美国石油钻机数量减少

2022-02-06 -

如果取消NAFTA的关键条款,美国的石油利益将面临危险

2022-02-06 -

伊朗指责美国推高油价

2022-02-06 -

随着石油集会美国钻机数量攀升

2022-02-06 -

美国石油出口继续刷新纪录

2022-02-06 -

美国页岩的炼油危机

2022-02-06 -

美国页岩钻探商首次获利

2022-02-05 -

Shale Boom建立了新的美国石油出口中心

2022-02-05 -

美国可再生能源容量猛增

2022-02-05 -

EIA确认库存增加,油价下跌

2022-02-05