能源央企成绩单:中国华电,国家能源,大唐集团

2017年英国海上生产的趋势因12月份Forties管道停工而中断,每天停产数十万桶石油当量。全年总体平均石油产量下降了61 kbpd(6.4%),天然气(包括NGPL)几乎没有变化,下降了800桶。随着《四十年代》发行的退出率没有任何意义,但是下半年的平均石油生产量呈上升趋势,这种趋势将持续到2018年,除非出现进一步的重大事故,而天然气显着下降并且可能难以应对。今年维持2017年率。

2016年的石油和天然气储量有所下降,发现量很少,而且进行了一些负面调整。石油和天然气产量将从2018年开始下降,并且从2020年代中期的某个时间开始加速下降,而没有重大新发现(可能包括陆上页岩气,但此处未涵盖)。

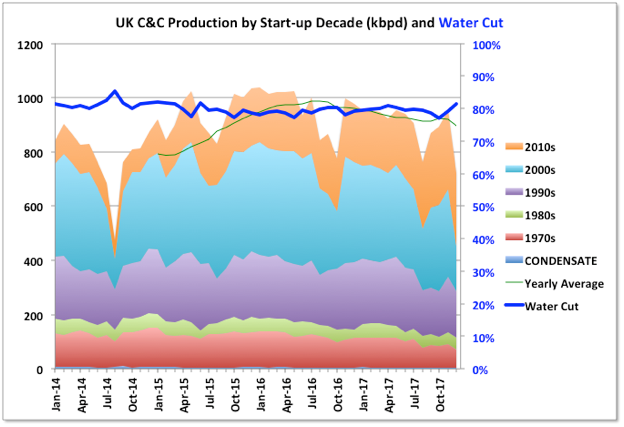

英国C&C

(点击放大)

(点击放大)

到2015年和2016年,由于自2011年以来的高价格年份所带来的繁荣,许多较小的,短周期的发展出现了。现在,那些年开始的大型项目正在逐渐增加。最大的是Glen Lyon FPSO,这是对两个成熟油田进行改造的一部分:Scheihallion和忠诚。此外,在2017年底,Kraken,Catcher(包括Burgman和Varadero油田)和WIDP(针对Harris和Barra油田)开始运营,并将在2018年初继续增加。克莱尔·里奇(Clair Ridge)于2017年末投入使用,它有枯树和一个平台钻机。随着油井的完工,产量将提高(他们可能需要先完成生产/注入对,然后才能从每个区块开始生产,这可能会使事情放慢一点)。经过一段时间的延误后,挪威国家石油公司(Statoils)的重油油田Mariner的铭牌为55 kbpd,也将在2018年启动。Captain油田已经开始进行聚合物注入的试验,该试验计划在2021年之前完成,如果成功,它将使目前的生产率保持在25至30 kbpd左右。

一些较大的成熟生产商的可用性似乎受到计划外停机的影响越来越大,这可能是由于偶然的机会或他们的年龄,但也可能是由于2015年价格下跌而削减成本的影响。除四十年代管道问题外,在一月,雪佛龙经营的Erskine油田因清管时的蜡管道堵塞而脱机,由于水质问题,有几起油田被部分疏散,Ninian平台也被疏散由于对其结构完整性的怀疑,因此在大风暴之前就已经提出。

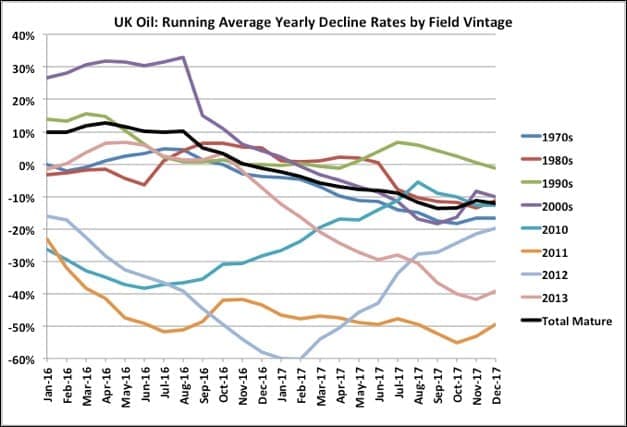

成熟领域下降

(点击放大)

成熟的油田生产变化率已从2016年的正数(即增产)变为2017年的负10%。旧油田产量的增加归因于填充钻井和褐田开发,尤其是在较大的成熟项目上,其中许多项目已被国际石油公司出售给较小的独立公司。Buzzard的出色表现(在高原上停留的时间比预期的时间长了几年)也应予以强调。但是,尽管填充钻井可以提高采收率,但是尽管最近的总体负增长数字表明还没有很多,但总会导致以后的下降率增加。

有关:贸易战升级加剧了石油价格的压力

我还没有将Scheihallion和Loyal列为成熟油田,因为它们是通过格伦·里昂FPSO通过数十亿美元的Quad 204项目进行重新开发的,它们的产量增长并不代表正常的油田行为(并且可以说这种需求代表了BP在最初开发油田时做出了一些错误的决定,而不是改善最近的表现)。但是,有了它们,2017年的总体增长率仍将略有提高。

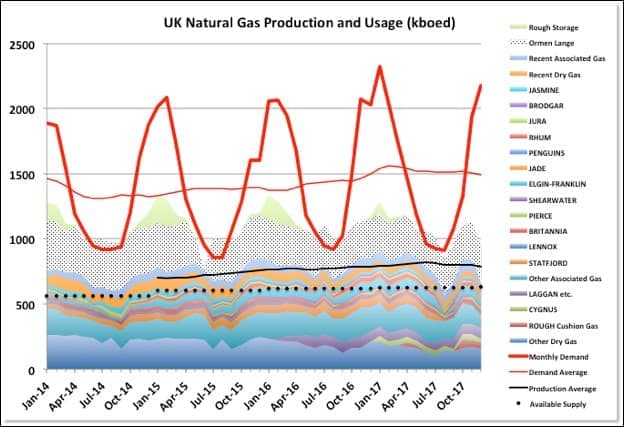

英国天然气

(点击查看大图)天然气产量长期下降。现在,大多数天然气与油田有关。Ormen Lange是挪威的一个领域,但一直持续为英国供应石油,因此Ive将其包括在这里。需求是季节性的,供应较少,但是在夏季,当一些田地离线以进行大幅度周转时,需求通常仍然会下降。在过去的几年中,使用粗糙的长期存储来存储夏季的多余产量,并在冬季释放出来,但今年已停止(请注意,在图表中,由于用于填充天然气的天然气的总销售量并非净值)前几个月没有将其商店从生产中移除)。

供应数据显示了现场的报道产量。可出售的实际天然气少于每个油田报告的天然气,因为需要消除因用作燃料气,燃烧和NGPL提取而引起的收缩。不幸的是,由于没有足够的数据能够针对各个领域准确地校正这些数字,因此Ive保留了现状,并显示了英国政府报告的年度天然气销售量。我不知道为什么报告的产销量之间的差距扩大了,但这可能与更丰富的气田联机有关。

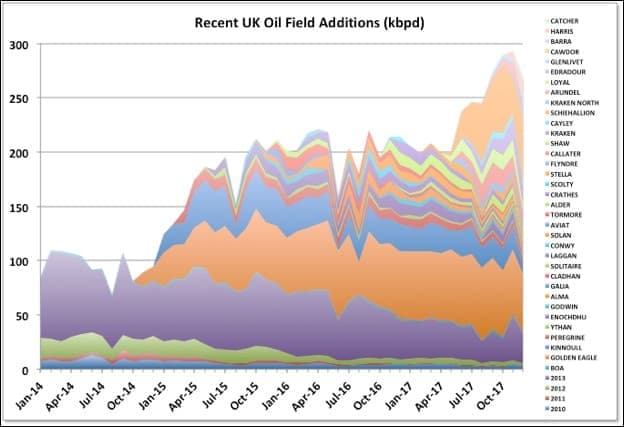

最近的初创企业

(点击放大)

上图更详细地显示了来自干燥气,凝析油和油田的近期新增天然气量。最大的干气田是天鹅座。它从Cygnus Alpha流出约50 kbo,于2016年12月开始运行,但在2017年8月Cygnus Bravo启动后,旨在处理多达90 kbo的流量。根据最初的2P储量(636 bcf或110 mmboe),该油田将在2020年代初死亡,但可能会有额外的或有资源,总计不超过2 Tcf。

粗糙的长期存储

总体而言,当地的供应不足,无法满足最低需求,因此,为了满足长期储存需求,还需要从欧洲进口其他产品(这些产品最终主要来自挪威,尤其是巨魔)。因此,至少在直接的经济论点上,放弃这种存储设施可能是合理的。这是一个古老的领域,尽管平台状态良好,但仍存在良好的完整性问题,因此需要进行大量维修才能保持正常运行。无论是将气体存储在欧洲还是本地存储中,都没有关系, 1)现在可以通过液化天然气获得更多的存储空间; 2)管道供应不足,无法完全满足欧洲的所有长期存储需求。然而,像三月份的最近那样反复的寒潮可能会改变人们的看法,当时三月份的供给紧张,许多燃煤的发电重新开始。

尽管粗储被关闭,但该油田很大,但是迅速下降,从10月份开始,由于缓冲气体在废弃和退役之前被吹散,供应从10月开始(估计储量为320 bcf或约60 mmboe)。

以下是两篇有关粗糙存储关闭的详细信息,它们是在做出最终放弃决定之前写的:牛津能源研究所,竞争与市场管理局。第二篇还详细介绍了英国天然气供应的未来问题,这对于英国居民而言尤其令人欣慰。

未来生产

Culzean是在北海南部发现的一种大型HPHT凝析油,储量为275 mmbbls,预计将于2019年投产,速率为60至90 kbeod,这将一直持续到2030年左右。总体而言,尽管没有几个大型且不可能的新发现和发展,但英国将在2020年代中期高度依赖天然气进口,而此时挪威和荷兰的天然气供应将下降,全球液化天然气需求可能显着增长。有关英国天然气供应的预测方案,请参见下文。

(需求和净供给数据来自英国能源统计局的DUKES-Digest)。

设得兰群岛煤气厂

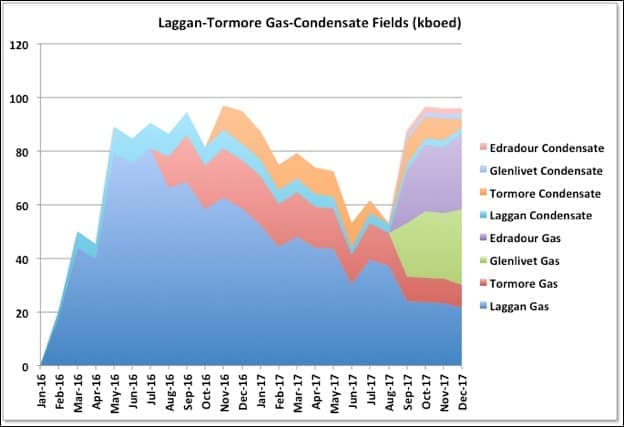

Sullom Voe的设得兰群岛天然气厂(SGP)是一间总运营的设施,从设得兰群岛以西的天然气凝析气田接收生产。其中最大的是Laggan和Tormore。结合起来,他们的原始储量估计超过230毫米大桶(1 tcf),但他们显然似乎并没有像这样操作过。我不知道Laggan-Tormore项目是否遇到问题,但是自2016年初这些油田投产以来,产量似乎已经迅速下降。合并后的油田仅在几个月内就达到了90 kboed的设计能力,并且一直到2017年以每年约50%的速度下降。在十二月,他们跌到了35科波德。

Edradur-Glenlivet是同一地区较小的凝析气田,已于今年开始投入使用,进入同一管道和加工设施。看起来随着其他两个气田的下降,天然气厂正在逐步扩大产能,以维持其产能。如果是这样,那么这两个新油田很可能很快就会用完油井。Laggan-Tormore钻探可能被推迟以允许其他油田的早期生产,但这通常不是最佳的开发选择。在今年年初,这两种方式都应该变得显而易见。产量的早期下降将给英国的预期产量留下很大的空白。

(点击放大)

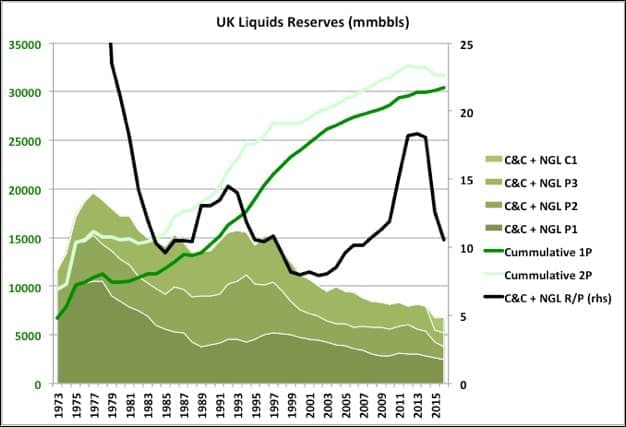

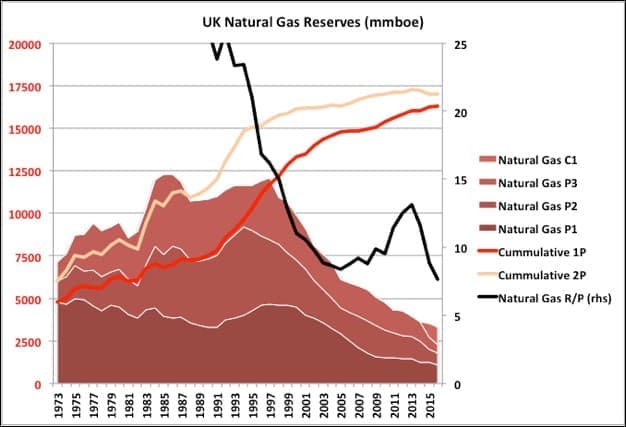

英国储备

现已解散的英国DECC部过去每年发布一次可下载的储备历史记录,但每年进行更新,但UKOGA停止了该过程,仅使用pdf文件中的历史图表发布当前年份数字。因此,Ive使用了直到2015年的以前的数字,并添加了来自UKOGA的2016年的数字。请注意,这里的数字包括一个小的陆上组件。

石油和天然气的剩余储量都在下降,尤其是天然气急剧下降,甚至总体负修正值也略有超过最近的发现。该数字是2016年底的数据,因此2017年的另一年产量,再加上新发现或新批准项目的增加,今年的R / P值将降至5.5。

去年已将可能的储量(机会或回收率少于50%)转移到或有资源(少于10%)上。Ive仅显示了1C值,但是也报告了2C和3C值,这是一些最近的研究中提到的并可能在此处其他地方存在的大量额外采收率的地方。

(点击放大)

(点击放大)

UKOGA最近还发布了预期总采收量和产量预测的最新估计。他们指出,2016年至2050年将生产11.7 Gboe,其中包括以上给出的所有3P储量,以及来自新发现或已有或有资源开发的另外3 Gboe(其中许多是在10 mmboe以下的小发现中,和/或在已撤销的租约)。我认为这可能是一个挑战,并且至少需要持续的石油(和等效天然气)价格远高于当前价格,再加上开发这些项目所需的时间越长,可用的回扣枢纽就越少,而且没有一个这些小型池可以单独开发。但是,阿伯丁大学能源研究所的一份报告指出,每桶60美元的油价仍然可以开发较小的油田(因为每桶60美元的油价已经落后于我们,该理论现在可能永远不会得到检验)。

英国2018年计划

钻孔

自1973年以来,2017年的钻井数量最低,勘探14口,评估9口,开发71口。Baker-Hughes数据显示,英国2月海上石油钻机的石油和天然气价格为5。自90年代末以来,这一数字总体呈下降趋势,出现了一些与繁荣和萧条有关的高峰和低谷。不过,2015年的价格暴跌并未在趋势中特别明显。

在上一轮租赁中,只有三个竞标价格,全部来自Statoil / BP合资企业,带有承诺井,其他竞标是使用临时井或钻探或落井布置进行地震评估。其他所有要钻的油井都将取决于评估或开发的经济评估,也许会进行一些填充钻井,尽管在2011年至2014年的繁荣时期,很多机会都已被耗尽。

最近宣布的发现很小:Vebier(Statoil,25至60 mmboe),Capercaille(BP,轻油和天然气凝析油),Achmelvich(BP,油)和Garten(Apache,10 mmbbls)。如果发展起来的话,它们很可能都是绑架或外展井。今年到目前为止,据报道有6口井处于干燥状态或未进行商业展示,发现了3口评价井,并紧紧固定了4口井,其中2口看起来很有希望,而2口则没有那么多(数据来自Discovery Digest)。

总体而言,没有任何迹象表明钻井活动可能会增加很多,但是今年定于下一个(第30个)租赁回合将使情况更加明朗。

发展历程

Rystadrecently表示,今年批准的新油气项目的数量可能在12到16之间,目标是约450毫米油当量。其中大多数将是小的回扣。最大的项目可能是雪佛龙公司的Rosebank FPSO,该项目已经存在数年了,似乎是一个困难的多层储层,将从300毫米油当量的储量中产出100千桶/日。企鹅是第二个FPSO,并已获得壳牌的批准。它是对现有船舶的再利用,将完成对企鹅凝析气田的开采。这是必需的,因为它们当前与Brent Charlie相关,而Brent Charlie即将关闭。在这两个油田之后,剩下的450个储量基础没有太多留给其他10到14个项目,因此它们都是少量的开发井,并且大多在迅速下降。

飓风兰开夏郡的地下石油开发正在进行中,并将使用租赁的,改头换面的FPSO用于早期生产系统,以检查预期的采收率。今年的成功评价井之一与该领域有关。

退役

退役是英国石油行业的最大增长领域,由于在2018年至2022年之间停产,将有148个油田停运,而在2023年至2028年之间将停产84个油田。后者的数字可能会增加,因为在未来几年中,大多数新项目将是短期周期的开发,并且在此期间寿终正寝。

英国2018年产量预测

(点击放大)

此石油预测包括所有当前生产的油田,正在开发的油田(大写字母)和命名的油田以及E&P公司的书籍。括号中显示的数字是预期的铭牌容量。启动日期取自公司发布的信息,启动时间和平稳期取决于开发类型,并且调整了下降速度以匹配报告的总储量。对于生产领域,下降速度与最近的数字相匹配并进行了总体调整,因此总产量将等于2016年2P储量(但我保留了NGPL数字,因此确实有一定的增长)。潜在的发展和“其他”主要是猜测,并且对下降速度进行了总体调整,以提供大约当前3P资源总数。2024年的第二高峰主要来自罗斯班克(Rosebank)和一些重油或基础沉积物的可能性–它可能比这更平滑,或者总产量可能要低得多。总体而言,按照这种情况,2018年的产量略高于2019年,但略低于2016年。

2018/2019年的IEA平均值平均为1100 kbpd,到2023年将降至900 kbpd。我认为它们是根据一般经济分析而不是按各个领域得出的自上而下的数字。Oil and Gas UK是英国部门贸易机构,每年发布自己的业务前景,这是对上一年的一个很好的总结,但通常非常乐观的展望。最近的另一份报告表明,阿伯丁大学能源研究所具有类似的高端潜力和抱负。

当没有可用的逐个现场数据时,天然气产量下降的建模方案比石油更难。天然气可以与石油伴生,也可以来自凝析气田或干燥气田。对于高压气田,生产可以长时间保持在高原上,然后迅速崩溃。另一方面,低压场或高水或凝结水产生的场可能导致更大的指数下降。伴生气倾向于遵循油田的采油曲线,注水以置换空隙(大多数英国油田都是这样),但如果存在气顶,则使用寿命短时可能会突然破裂。英国石油天然气管理局将凝析气田中的天然气视为伴生气,这使得很难区分不同的田间行为,而且与BOEM和NPD不同,它们没有提供单独的田间储藏量。

对于Rough,塞浦路斯,Culzean和Laggen等。等备用号码可用。对于其他主要的气田,我使用最近的产量大致按比例分配了储量,并拟合了典型的下降率来匹配。对于伴生气,我将基于最新数字的固定GOR应用于上面给出的预计石油产量数字。所显示的OGA预测已按比例进行了调整,以解决平台生产与最终销售之间的收缩(参见下文)。确认的项目生产曲线在黑线下方,与当前正在生产或开发中的油田的2P储量编号相匹配(最近几年的产量较少,但对NGL则有额外津贴)。潜在的现场总产量为P3编号加上250 Gb,以支持去年的天然气发现。

产量在2020年代初开始迅速下降,这恰好与Ormen Lange的最终产量下降以及格罗宁根(Groningen)的持续下降相吻合,原因是到2030年其产量将降至零。如果Laggan-Tormore油田不按计划进行,下降速度可能会更快。

UKOGA 2018年2月(伸展目标)对未来产量的``愿景''预测似乎是自上而下的估计,并显示2019年显着增长(油气综合),然后下降4%,到2023年将增长到5% 。有人说这在所有方面都是极不可能的。他们的中期预测如上所示,但是看起来它们是基于总体下降率而不是自下而上的实地研究,因此近期价格偏低,但总体而言过高。还要注意,只是为了使事情变得更困难,它们在数量上包括NGPL以及冷凝水,但是另一方面,在平台上计量后,管道油在经过岸上处理时会损失一些天然气,这两个数字似乎即将取消。

相关:委内瑞拉石油部门可能很快就会有新的所有者

我认为这里的OGA愿望比石油的可能性小。要开发很小的天然气发现,需要高昂的天然气价格,而在英国,天然气价格并未完全与石油挂钩(例如,与日本的天然气价格与石油挂钩的日本不同)。仅从一台钻机进行钻探就需要花费一些时间,而快速开发新天然气几乎可以肯定会与石油勘探开发公司争夺资源。另一方面,看起来设得兰群岛西部地区的天然气较为易发,因此可能会有更多重大发现,陆上页岩气可能会获得成功。

经济后果

在2018年的某个时候,英国的石油产量可能会达到最后一次峰值,然后开始下降。天然气产量将显示出加速下降的趋势,除非有重大的新发现和快速跟踪的项目,否则在2020年代初期将急剧上升。英国的生产力在很大程度上受到石油和天然气生产的影响,并且可能会相应下降。为了表明石油和天然气产量持续下降的后果可能是什么,这来自2月初的《泰晤士报》上的一篇文章:

四十年代管道关闭导致[英国]工业产值暴跌

根据国家统计局的数据,11月至12月期间工业产值下降了1.3%。这是自2012年9月以来最大的月度跌幅,而11月上升了0.3%。下降幅度很大,足以导致季度工业生产从0.6%下调至0.5%。

高峰石油桶

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

为什么俄罗斯天然气对英国至关重要

2022-02-06 -

英国在间谍丑闻后似乎抛弃俄罗斯天然气

2022-02-04 -

卡塔尔的液化天然气出口到英国暴跌

2022-02-04 -

英国天然气危机:从煎锅里掉进火里

2022-02-04 -

英国北海石油产量将在2019年恢复下降

2022-02-04 -

普京对绝望的英国转向俄罗斯天然气感到高兴

2022-02-03 -

英国针对中东油田的秘密冷战计划

2022-02-03 -

六大能源公司批评英国的价格上限计划

2022-02-03 -

壳牌的最新收购是英国公用事业的重大新闻

2022-02-02 -

四分之三的英国人希望将公用事业重新国有化

2022-02-02 -

英国可能将公用事业国有化

2022-02-02 -

英国在2017年打破了13项清洁能源记录

2022-02-02 -

欧佩克协议可能在六月结束

2022-02-02 -

英国天然气价格因爆炸,停电而涨幅为八年来最高

2022-02-01 -

以人民币计价的原油期货可能在圣诞节前到来

2022-02-01