西部地区储能迎来机遇期!十四五” 东西部科技合作实施方案发布!

根据《华尔街日报》的报道,石油和天然气公司正面临破产的猛烈冲击,因为“页岩革命”似乎已经走向了无礼的结局,至少在华尔街。

桑切斯能源公司(Sanchez Energy Corp.),哈尔康资源公司(Halcon Resources Corp.)和其他26家石油和天然气生产商今年都已申请破产,已经与2018年全年的28起行业破产相提并论。随着债务到期日的增加,预计这一数字将上升几年前,人们开始在页岩气革命中获利,并押注更高的石油价格。

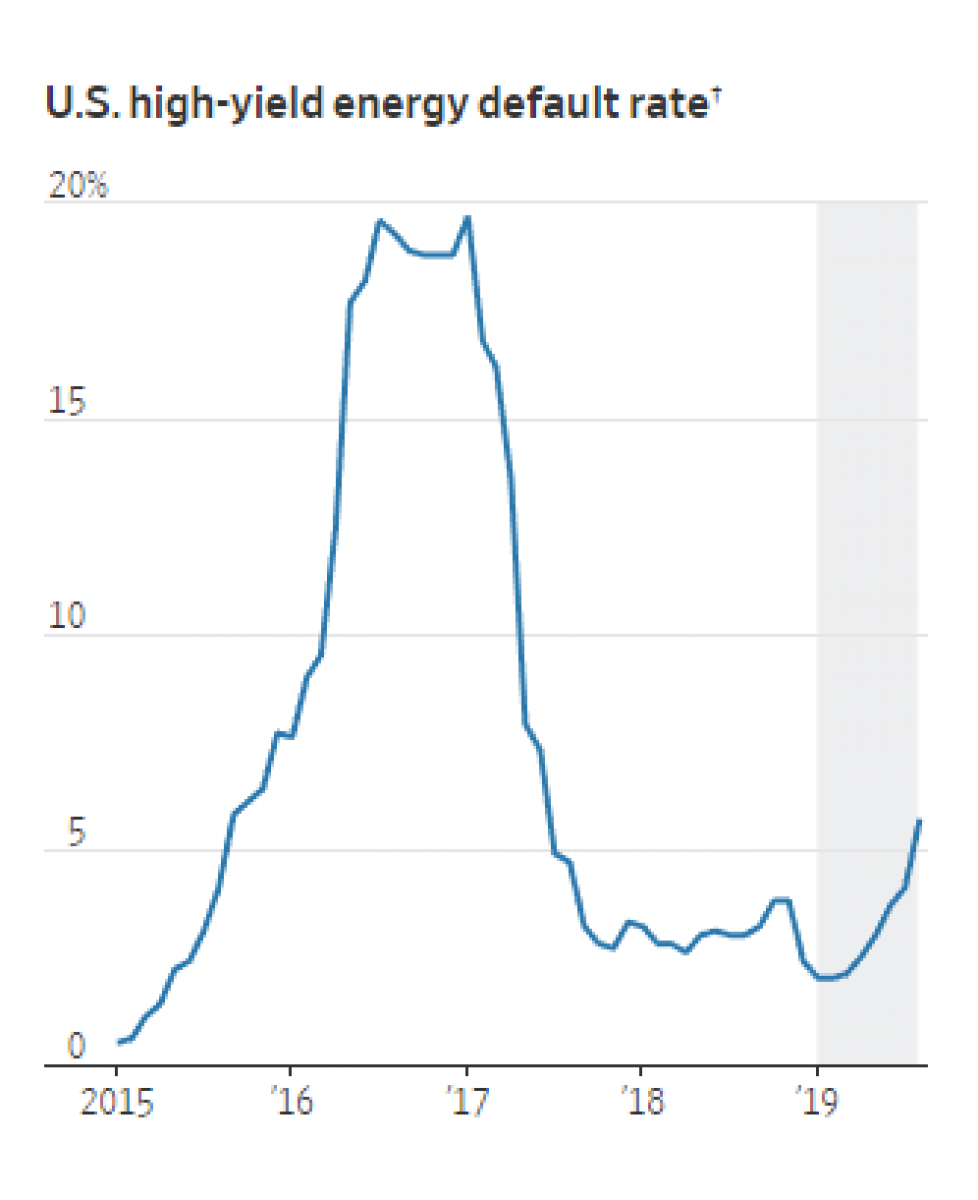

截至8月,在所有拥有垃圾级债券的能源公司中,有5.7%的银行违约,这是自2017年以来的最高水平。该指标“被认为是该行业财务压力的关键指标”。

随着公司努力偿还债务,引入新资金并为现有债务再融资,违约率正在上升。在过去的18个月中,华尔街曾对曾经dar可亲的页岩业务模式进行了严格审查,这给许多公司带来了很大的阻力。

经过多年微薄的回报之后,投资者的兴趣逐渐减弱,与此同时,油价低于每桶60美元时,公司却难以满足其资本成本。

迄今为止,私营公司和较小的钻机公司感到最大的痛苦。这些公司“合计产生了大部分美国石油”,它们的困境表明整个美国页岩的困境更大。

Haynes&Boone的合伙人帕特里克·休斯(Patrick Hughes)说:“他们能够在那里呆一会儿,但现在他们的债务水平太高了,他们将不得不吃药。”

有关:欧佩克放弃采取任何战略,提高产量

由于西得克萨斯州的生产放缓以及加工成本高于预期,Halcon于上次申请破产仅三年后,于8月份申请了破产保护。该公司的首席重组官(我们猜测三年后两次申请破产后,该职位可能会变成一个永久性职位)说,破产的部分原因是贷方在今年早些时候将公司的信贷额度削减了5,000万美元。由于杠杆过多,它违反了债务契约。

由于西得克萨斯州的生产放缓以及加工成本高于预期,Halcon于上次申请破产仅三年后,于8月份申请了破产保护。该公司的首席重组官(我们猜测三年后两次申请破产后,该职位可能会变成一个永久性职位)说,破产的部分原因是贷方在今年早些时候将公司的信贷额度削减了5,000万美元。由于杠杆过多,它违反了债务契约。

桑切斯能源公司(Sanchez Energy)也在8月份申请破产,理由是能源价格下跌以及与黑石集团(Blackstone)在2017年从阿纳达科石油公司(Anadarko Petroleum)共同收购的资产方面存在争议。黑石表示,桑切斯(Sanchez)拖欠开发资产的一项联合交易,因此,黑石有权将其接管。

其他页岩钻井公司,例如EP Energy Corp.,也未偿还债务。EP未能支付8月15日到期的4,000万美元利息,原因是该公司继续摆脱因阿波罗(Apollo)牵头的2012年收购而产生的债务。

截至2019年第二季度,该公司的债务达到其EBITDA的6倍。该公司表示,它必须在9月中旬前付款,并正在考虑包括破产在内的“一系列选择权”来解决这一问题。

近来,大量的破产也并不是原油价格低廉的结果。2016年,当原油价格低于30美元/桶时,有70家美国和加拿大的石油和天然气公司申请破产。自那时以来,原油价格几乎翻了一番。取而代之的是,这更多是债务的结果-在2016年的经济衰退之后承担债务的许多公司都面临着未来四年即将到期的债务。根据标准普尔,尽管只有90亿美元将在2019年剩余时间里到期,但大约1300亿美元将在2020年至2022年之间到期。

而且像Alta Mesa Resources这样的公司的债务仍然具有最大的风险。在获得10亿美元的“空白支票”投资于页岩气之后,这一潮流极大地推动了该公司的发展。

标准普尔(S&P)信贷分析师保罗·哈维(Paul Harvey)表示:“许多公司负债率很高,而且面临债务到期的风险,我想称其为杀人犯,这是一年又一年的到期。”

标准普尔(S&P)称,截至7月,在石油和天然气领域,如果没有发行人违约,投资者可以从债券中获得的最低收益为7%。该指标约占整个市场的4%。对于垃圾债券,这样的收益率接近13%。可以预见的是,随着资本成本的增加,能源公司已退出高收益市场,高收益债券发行量较上年同期下降了40%。整体高收益债券发行量增长了32%。

巴黎银行Natixis SA美国能源主管蒂姆·波瓦多(Tim Polvado)得出结论:“任何可用的资本结构都将比一年前更加昂贵。

像许多破产案一样,在许多这些页岩公司中,股权持有人可能“几乎被抹去”,而债券持有人则可能会优先考虑资历和优先级。

通过Zerohedge.com

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油危机沙特阿拉伯无法解决

2022-03-05 -

叶尔金:预计石油市场将出现极大波动

2022-03-05 -

澳大利亚仍然对液化天然气行业保持红利

2022-03-05 -

石油和天然气库存正在突围吗?

2022-03-05 -

石油输出国组织(OPEC)石油产量继续下滑,因为沙特阿拉伯进一步加深

2022-03-05 -

石油输出国组织(OPEC +)降低石油产量符合159%

2022-03-05 -

调查:石油专家预计今年夏天WTI在50-70美元的范围内

2022-03-05 -

挪威希望在欧洲天然气市场中发挥更大作用

2022-03-05 -

石油需求增长放缓尚未结束

2022-03-05 -

普氏:石油输出国组织与沙特进一步削减石油产量下降

2022-03-05 -

美国现在是世界上最大的石油和天然气生产国

2022-03-05 -

石油行业银行动摇塑料押注

2022-03-05 -

天然气价格有望大幅上涨

2022-03-05 -

加拿大的石油危机远未结束

2022-03-05 -

贸易战肆虐,石油暴跌

2022-03-05