欧洲最大核电站起火?核电安全“警钟”再度响起!

迄今为止,二叠纪盆地一直是美国最大的产量增长来源,因为油田的石油产量从2013年1月的120万桶/日增长到4.2毫米/日。早在2013年,几乎没有观察者(包括我自己在内)预言二叠纪会像它一样快和一样大。然而,对于能源投资者而言,目前的重要问题是二叠纪在未来几年内将发展到何种程度和速度,因为二叠纪一直是非欧佩克石油供应的引擎,因此找到这个问题的答案是未来石油价格的关键。最近几年的增长。

在本文中,我将介绍许多独立专家,CEO,投资基金和研究机构对未来几年二叠纪(和美国页岩)石油生产的发展方向的一些预测和观察。可以说,二叠纪和美国的页岩增长前景显然比我们过去几年所看到的要柔和得多。

格林&罗岑瓦格

Goehring&Rozencwajg,可以说是最敏锐的商品投资基金之一,在其Q2 / 19商品市场报告中发表了以下评论:

二叠纪应该再增加2 mb / d的产量,然后在2029年至2032年之间的某个时候达到6.5 mb / …d的峰值。然而,尽管这种增长令人印象深刻,它仅代表每年〜200,000 b / d的增长,远低于约70万最近两年的年增长率b / d。

G&R继续对整个美国页岩生产说以下几点:

我们预计美国三大页岩盆地的总量将再增长2.7至2.9 m b / d,然后在2027年至2029年之间的某个时候达到约10 m b / d。这相当于每年275,000至360,000 b / d的增长率,而2017年至2019年期间,三个盆地每年的年增长率接近100万b / d。我们应该指出,这些数字在早期可能会略高一些,并且从1月1日到12月31日,2019年的实际增长可能超过700,000桶/日。但是,我们认为2019年将是产量增长开始显着放缓的最后一次超过500,000桶/日的增长。

G&R通过其适当的神经网络得出了他们的结论。G&R的神经网络在追踪美国历史页岩的增长方面已显示出惊人的准确性。G&R的良好记录和无懈可击的研究为其低调的美国页岩(包括二叠纪)增长预测提供了充分的可信度。

(点击放大)

雷斯塔德能源

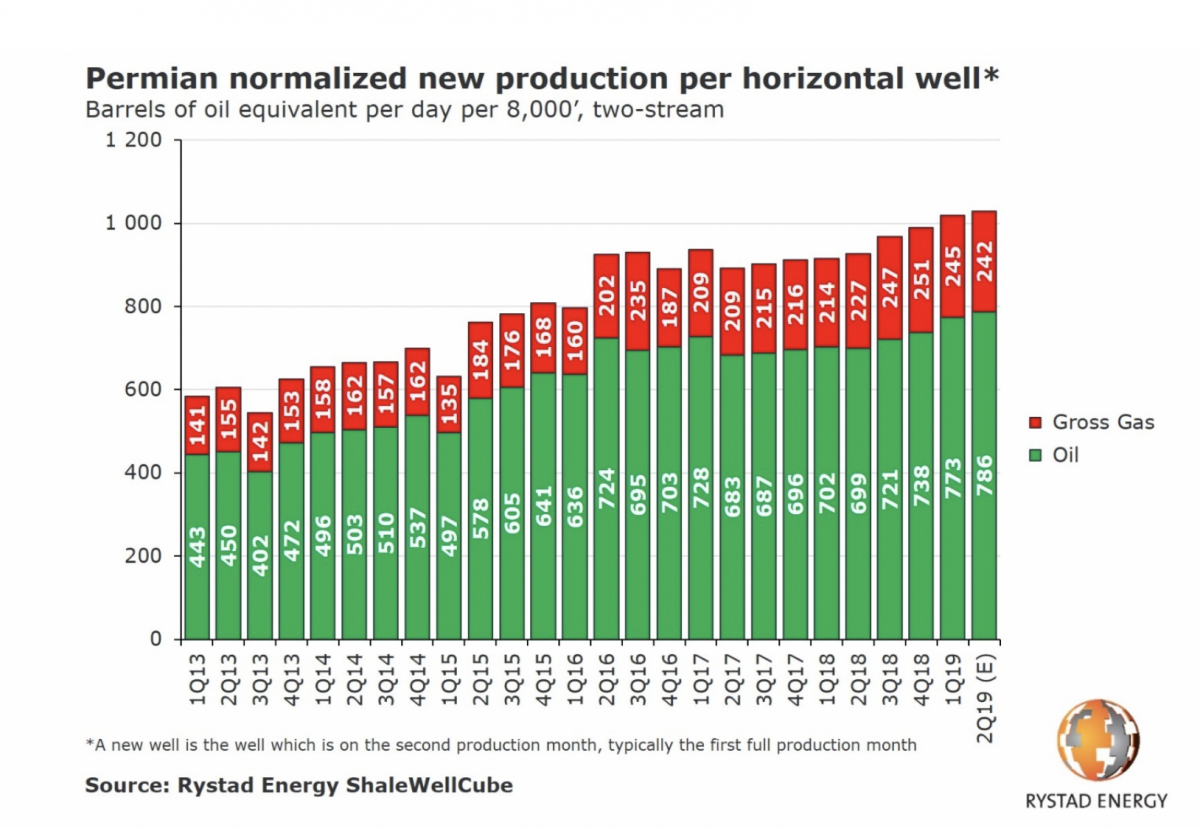

Rystad Energy坚信美国页岩油革命,并且该咨询公司为了解推动美国页岩油供应增长的潜在趋势做了出色的工作。最近,这家咨询公司发布了一份关于二叠纪水平井产能的有见地的图表:

(点击放大)

使用上图中的数据,我制作了一个新图,该图显示了相对于WTI的二叠纪油井生产率(含油量)的同比变化:

(点击放大)

Rystad生产率数据显示二叠纪水平井生产率同比明显下降,而16年1季度生产率同比增长高达28%,而1/19季度增长率却同比下降10%。事实上,在2017年和2018年的大部分时间里,生产率增长的趋势都在负数和低个位数之间。当我们观察与WTI相关的二叠系油井生产率变化时,我们可以得出结论,高等级发挥了关键作用,因为运营商在价格下跌期间钻出了最好的种植面积,而在低价时期则做了相反的操作(该观察结果已经得到证实也由Rystad Energy提供)。很明显,二叠纪以来水平井产能的提高自从第2季度/第2季度以来一直停滞不前,此后2.5年间,其生产率仅增加了6.7%。关于未来几年美国页岩产量的增长方向(包括二叠纪),Rystad Energy最近不得不说:

尽管美国页岩油的轻油产量继续增长,但由于钻井和完井活动的平稳发展,到2023年,轻油的添加量将下降,预计扩张速度将放缓。

(点击放大)

惠誉评级

惠誉国际评级机构(Fitch Ratings)预计,随着年增长率从2018年的15%降至2020年的6%左右,未来几年美国页岩的增长将显着放缓:

(资源:惠誉解决方案

最近有关Fitch Solutions的文章为Fitchs的前景提供了更多色彩:

自2014年石油价格暴跌以来,页岩油生产商已在油井生产率和运营效率方面取得了重大收获,在油价大幅下跌的情况下恢复了利润。话虽如此,这些增长并非无穷无尽,而且有迹象表明,随着美国家庭增长的主要动力二叠纪的子井数量超过了父井,井的生产率正在下降,反映出井的干扰问题日益严重。例如,通过合并相邻资产和页岩生产流程的工业化来实现这一点,在这方面,专业人士和较大的独立人士的作用日益增强是一个积极的迹象。尽管如此,我们认为价格将成为制约H219和2020年增长的因素。

伍德·麦肯齐

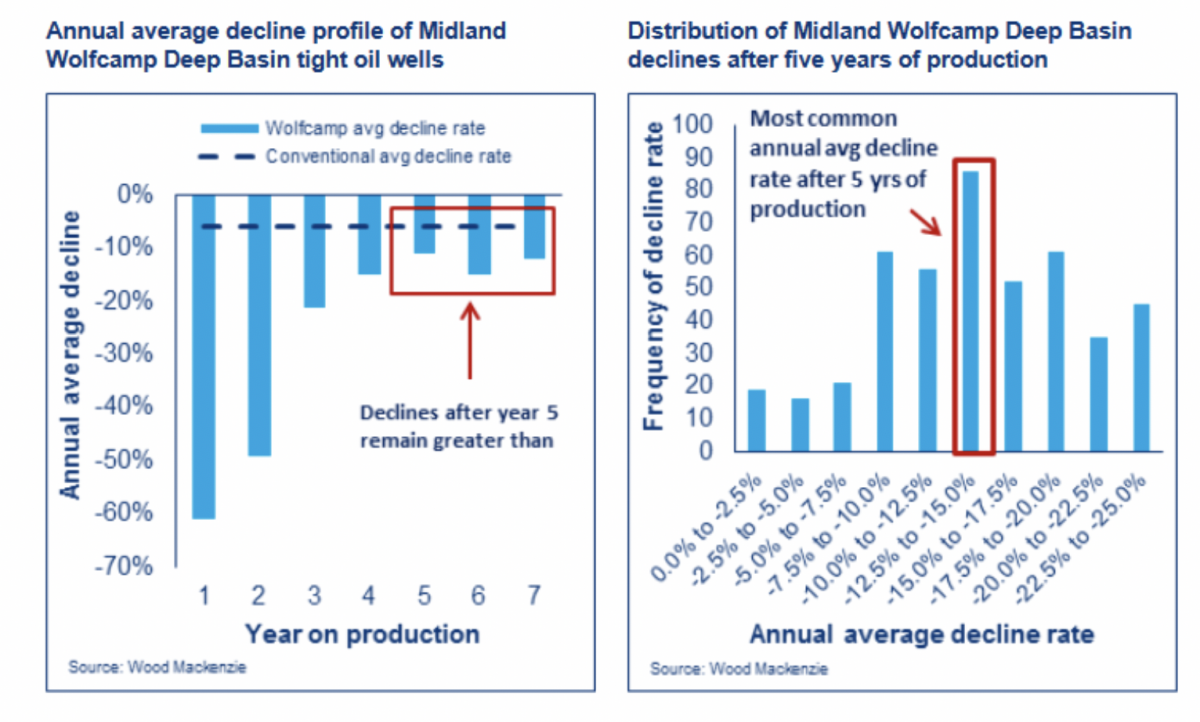

另一家备受尊敬的石油和天然气咨询公司伍德·麦肯齐(Wood Mackenzie)目睹了类似的趋势,如下降速度加快,管道限制和采出水量增加,都将影响二叠纪的长期生产潜力。该咨询公司估计,今年迄今为止,在米德兰盆地中钻的Wolfcamp井的平均初始生产率将下降6%,而且在多个工作台上都观察到生产率下降。来自捷运的更多信息:

Wood Mackenzie的Lower 48的高级分析师Ryan Duman在电子邮件中说:“所有游戏最终都会成熟。”他在丹佛(Denver)写道,他说:“随着越来越多的油井钻探和核心库存用尽,增加产量变得越来越困难。”“通常情况下,生产增长率的下降或产量的急剧下降导致“成熟”的竞争状态。二叠纪还不存在,但是随着未来几年钻探更多的井,我们将达到更成熟的地位。那就是说,进一步划定新的地区或地区会大大减缓游戏的成熟度。

伍德·麦肯齐(Wood Mackenzie)最近的二叠纪增速放缓评论与2018年6月的一项研究相呼应,该公司观察到二叠纪水平井的终端下降速度加快:

研究发现,经过五年的制作,最活跃的Wolfcamp子剧的年下降率大约是通常使用的5%到10%的代理值的两倍。在成熟的卧式Wolfcamp井中实际观察到的最常见的最终下降值为14%。该报告分析了更合理的终端下降率的影响,发现在终端下降率为14%的情况下,对二叠纪总供应量的短期影响相对较小,但到2040年,将有近800,000桶/天的二叠纪生产处于危险之中。

(点击放大)

先锋自然资源斯科特·谢菲尔德回拨

在最近的一次电话会议上,先锋自然资源公司首席执行官Scott Sheffield就他对二叠纪未来供应增长的看法发表了重要意见:

我降低了对二叠纪的期望,像2018年一样,每天增长100万桶石油。我仍然坚信,二叠纪石油日产量将达到800万桶,与米德兰盆地的发展速度相比要慢得多,而米德兰盆地是2025…年后美国唯一的增长中的盆地。钻机数量和第1层种植面积正在迅速耗尽。类似的报道也指出,特拉华州在2024年达到顶峰,原因是大幅度的钻探和缩小的钻探间隔,因为公司的库存基本上已告罄。同样的报告显示,中部盆地要到2030年代中期才能达到顶峰。

以上言论值得一提,因为谢菲尔德先生一直热衷于二叠纪,并于2013年指出Spraberry Wolfcamp可能会成为世界上最大的油气发现。

马克·帕帕(EOG前首席执行官)持怀疑态度

在最近的一次电话会议中,Centennial Resources首席执行官(EOG的前首席执行官,也是美国著名的页岩气开发者之一)马克·帕帕(Mark Papa)谈到了2020年美国的石油供应增长:

在我看来, 2020年美国石油总增长将大大低于每天120万桶,这比大多数人目前的预测高。

值得注意的是,今年早些时候,马克·帕帕(Mark Papa)对美国页岩油行业实现与过去相同的生产率增长的能力表示怀疑:

首席执行官马克·帕帕(Mark Papa)表示:“我并不特别乐观,在接下来的5年中,该行业将能够显示出过去10年中我们看到的油井采收率的逐年改善。”私人股权投资支持的页岩生产商Centennial Development Resources。帕帕说,影响最大的两个因素是压裂,母子井干扰以及高质量钻井地点的库存减少。

Concho Resources无法进行间隔测试

8月1日,Concho报告了他们在特拉华盆地的Dominator低空实验的令人失望的结果:

在特拉华盆地,该23井Dominator项目旨在测试后勤能力和井距,比我们当前的资源评估要紧大约50%。虽然初始比率稳定,但当前的性能数据表明我们过于密集地开发了上沃尔夫坎普。

康乔斯失败的实验导致当天股价严重下跌22%。高盛等公司也对二叠纪(和美国页岩)的增长潜力提出了质疑:

高盛分析师在一份报告中写道:“不利的间距测试和低于预期的资本效率提出了合理的问题,即我们是否在页岩不再成为全球供应增长的驱动因素的道路上走得更远。”该投资银行表示,康乔的不良结果提供了一些证据,表明剩余钻井位置的库存“停止上升,开始下降”。这也可能表明资本效率正在下降,这可能意味着供应成本可能会上升。

HFI研究

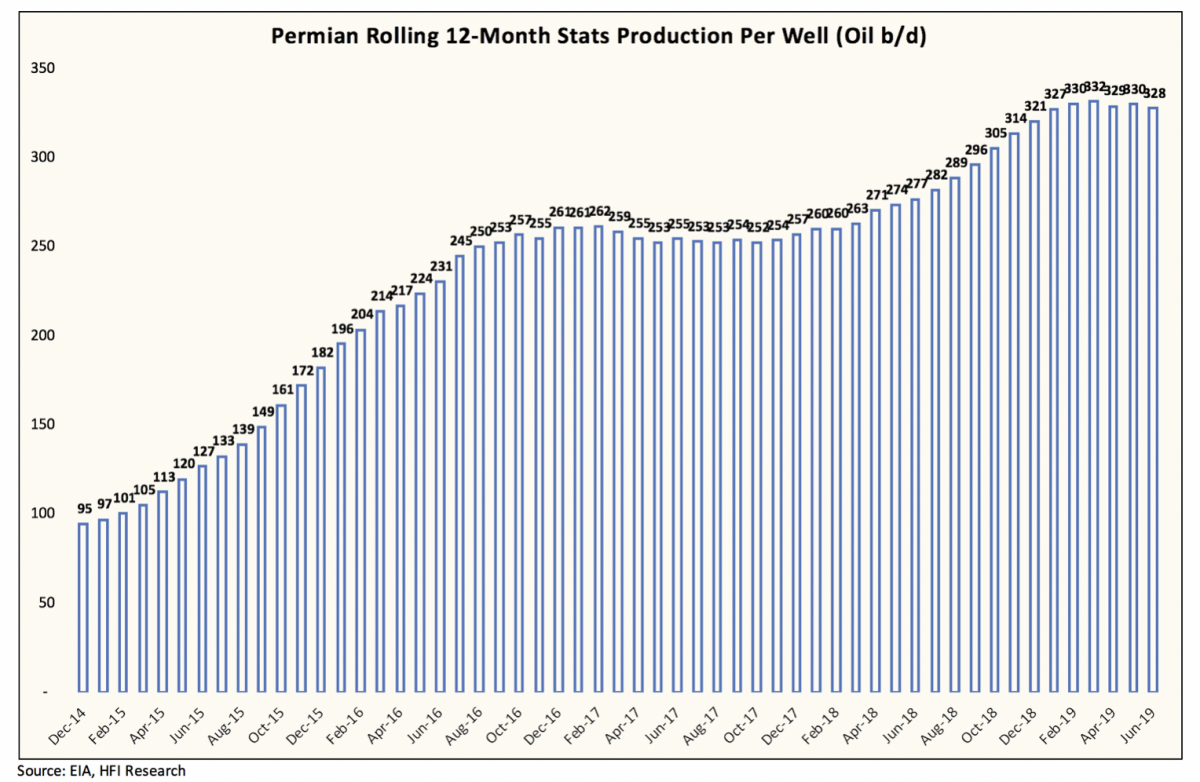

在最近的一篇文章中,HFI研究对二叠纪的生产力和未来的增长发出了严峻的警告:

(点击放大)

我们看到二叠纪盆地开始停滞,尽管我们仍然期望二叠纪成为未来最大的增长贡献者,但增长的速度和步伐将开始趋于平稳。根据我们的估计,如果二叠纪在完井量方面没有看到较大幅度的变化,那么我们将看到2023/2024的产量增长趋于平稳。

结论

重要的是要注意,随着埃克森美孚和雪佛龙等超级巨头继续在该盆地投资,以及该油田的压裂步伐继续打破纪录,二叠纪石油产量将在未来许多年继续增长。但是,本文强调的许多专家和专业人员提出的警告很明确:二叠纪的生产力和增长已经开始放缓,并且在未来几年将大幅放缓。在一个国家中,单个国家/地区的单个油田的放缓似乎并不重要,但是当有人得知美国自2015年以来一直是非欧佩克产量增长的近100%的来源,并且该增长的最大份额是来自二叠纪的,二叠纪的物质放缓将在未来十年对全球石油价格产生不成比例的影响。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

二叠纪石油增长放缓的迹象继续出现

2022-03-04 -

利比亚的石油产量可能在5年内翻一番

2022-03-03 -

二叠纪生产者低估压裂活动

2022-03-02 -

电击裂可能接管二叠纪

2022-03-01 -

二叠纪产量飙升限制石油集会

2022-02-26 -

二叠纪石油现在以折扣价出售

2022-02-26 -

大石油在二叠纪最大的武器

2022-02-26 -

这可能是下一个备受瞩目的二叠纪收购吗?

2022-02-25 -

二叠纪的范式转变

2022-02-25 -

能源部长:沙特阿拉伯可能在五年内成为天然气出口国

2022-02-24 -

Megadeal在二叠纪引发并购狂潮

2022-02-24 -

石油价格能在2019年每桶上涨25美元吗?

2022-02-23 -

石油市场可能在2019年出现亏损

2022-02-22 -

二叠纪有一个大问题

2022-02-22 -

超级巨匠如何改变二叠纪

2022-02-20