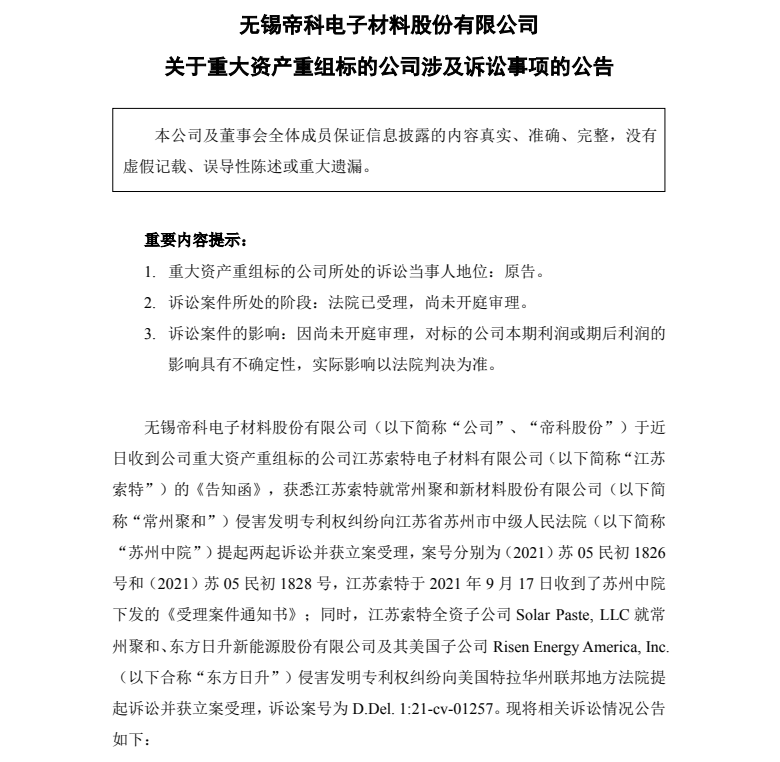

10000元现金已备好!远东电缆最牛水电工挑战赛就等你了!

此举表明,即使最大的石油公司在油价下跌期间也没有处于有利位置,穆迪投资者服务公司(Moodys Investors Service)周五下调了三大石油巨头的信用评级。

穆迪将雪佛龙和荷兰皇家壳牌的信用等级降低了一个档次,法国石油巨头道达尔的信用等级也降低了两个等级。

雪佛龙公司和壳牌公司均从Aa1降级为Aa2。

穆迪高级副总裁皮特·斯佩尔(Pete Speer)在一份声明中说:“雪佛龙降级为Aa2反映了我们对2016年和2017年低油价造成的负自由现金流和债务水平上升的预期。”“稳定的前景得到了公司不断增加的资本支出灵活性和降低运营成本范围的支持,再加上大宗商品价格的适度上涨,将使雪佛龙在2017年大幅减少负自由现金流并稳定其债务水平和相应的财务状况。相对于资本和已探明储量的杠杆率。”相关:哈利伯顿-贝克休斯合并正在分崩离析。接下来发生什么?

穆迪预计,由于油价持续走低,加上公司坚持维持其股东派息,雪佛龙公司2016年的自由现金流将为负150亿美元。在此之前,去年有160亿美元的负自由现金流。雪佛龙公司的现金流量/净债务比率今年可能保持在10%到15%之间,到2017年将保持在20%以下。到2018年,随着油价反弹,穆迪认为雪佛龙公司的前景将会改善。雪佛龙已经完成了多个大型项目,例如澳大利亚的Gorgon液化天然气项目,这将减轻支出压力,使其在2017年实现现金流中和。

壳牌公司的信用评级与雪佛龙公司相同,但穆迪公司并没有给予稳定的前景,而是给予壳牌公司“负面”的前景。“评级下调和负面展望反映了壳牌在BG收购之后的杠杆率上升。我们认为BG是壳牌长期业务定位的重要推动力,但是在低油价的情况下,我们预计壳牌至少会在2017年之前产生负的自由现金流。穆迪高级副总裁汤姆•科尔曼(Tom Coleman)在一份声明中说,低油价和天然气价格将加剧壳牌在提供大量资产出售以帮助减少债务以及整合和重组上游投资组合方面的挑战。

壳牌斥资500亿美元收购了BG集团,即使这是一个明智的长期举措,如今仍在给其带来财务压力。壳牌现金流量/净债务比率从2015年的55%下降至今年的30%。鉴于这种情况,壳牌已经表示,减少债务是未来几年的头等大事。的确,在大举收购BG之后,股东们也在敦促该公司削减开支。壳牌今年的支出为330亿美元,这反映了壳牌与BG的合并支出计划,是石油巨头中支出最多的,而且支出甚至比埃克森美孚还高100亿美元。Investec Asset Management的投资经理Charles Whall在接受路透社采访时表示:“壳牌需要削减资本支出,以使市场对股息能够持续增长并在未来增长感到信心。”相关:BP股东对首席执行官的薪水起反感

正如穆迪所指出的那样,在此期间能否使现金流量为正的能力在很大程度上取决于该公司处置其宣布的300亿美元资产的能力,这在当今的环境中是一个难题。

穆迪将总体评级从Aa1降低至Aa3两个等级,前景稳定。“道达尔”评级的下调主要反映了我们的预期,即油价在2016-17财年将保持较低水平,并且将继续对道达尔的运营现金流和信贷指标施加压力。所有这些都是在该公司管理大量债务的时候,穆迪副总裁埃琳娜·纳托奇(Elena Nadtotchi)在一份声明中说。

对于道达尔来说,故事与同行相似。穆迪表示,道达尔在未来几年内可能会出现“中等程度的负现金流”,这意味着它将无法以任何实质性方式减少债务。它希望出售100亿美元的资产并进一步削减开支-资本支出将从2015年的230亿美元降至2016年的190亿美元-但低油价将在今年和明年继续承受压力。相关:粗暴充电大礼拜

穆迪将BP的信用评级保持在A2的低得多的水平,但在法院最终批准BP与2010年深水地平线灾难有关的联邦,州和地方债权之间达成的近200亿美元和解协议后,这家英国石油巨头给予了乐观的前景。这消除了公司资产负债表中的一些不确定性。

对于所有最新评级,穆迪提供了许多警告。无法出售资产可能会拖累公司的信用评级。较高的意外债务水平或低于预期的产量也将产生负面影响。显然,很大程度上取决于油价走势。目前的评级假设石油和天然气价格“只会在2018年之前逐步恢复”。如果价格上涨得更快,Big Oils信贷的质量就会提高。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

伊朗与道达尔签署石油协议,以欧元完成交易

2021-09-22 -

产油国可能会普遍降级信用

2021-09-22 -

使用Petrobras On Life支持:壳牌在巴西看到机遇

2021-09-21 -

壳牌希望出售300亿美元资产,但时机糟糕透顶

2021-09-20 -

壳牌宣布成功完成BG合并

2021-09-18 -

壳牌和阿帕奇本月开始在埃及进行压裂

2021-09-17 -

穆迪对120家能源公司信用评级下调的思考

2021-09-16 -

油气巨头联合“双头机”鼻祖 开启1.4GW漂浮式风电!

2021-09-15 -

这29家石油公司可能会降低其信用评级

2021-09-14 -

沙特阿拉伯的信用等级降低了两个等级

2021-09-14 -

大赦国际:壳牌在尼日利亚的清理指控“明目张胆”

2021-09-13 -

梅赛德斯,壳牌宣布单独的私人PPA协议

2021-09-10 -

二季度《电力行业公共信用综合评价季度分析报告》发布 信用优级电力企业数量进一步提升

2021-09-08 -

壳牌的亏损是埃尼的收益

2021-09-07 -

壳牌被迫削减野心

2021-09-06