能源卫士EG结合WEB3.0+区块链打破传统竞技生态

公司吸引金融资本需要多少利润?

直觉上,商人掌握了有形支出的概念,例如薪金,租金和利息支出。但是,上市公司也在股票市场上筹集资金。正如在各种情况下经常提到的利率观察家詹姆斯·格兰特(James Grant)的名声所指出的那样,市场先生设定必要或要求的股本回报水平。市场先生设定该水平的位置在很大程度上取决于对业务和财务风险的感知水平。

公司可能不会每年赚取资本成本。但是,如果股东们认为自己没有合理的机会获得令人满意的投资回报,他们就不会投入资金来运营。没有人投资亏钱。也不能赚取低于考虑风险所要求的回报。

但是受管制的公用事业业务有所不同。与其他私营部门公司的情况不同,监管机构在日常行政听证过程中确定的是公用事业公司的收益率,即股东可以期望从中获得的收益,这是州,在较小程度上是联邦,他们的股权投资。行政上对收入施加的上限是公用事业为保持其垄断地位而支付的价格。

换句话说,在一个受监管的行业中,据称参加自由交易实体的金融纪律不存在,必须加以复制。本质上,这就是监管机构的工作。就资本成本而言,它们是市场的代理。

公用事业专员和工作人员努力解释金融市场的信号和期望,这些信息和期望是通过经常相互冲突的专家证人的证言过滤而来的。不足为奇的是,专家证人在各方之间大相径庭地支付了大笔款项,通常会提供差异很大的专家意见。

监管领域也是公共领域,需要进行谈判和摆姿势。公用事业公司及其华尔街分析人士通常认为,监管机构将股本回报率设置得太低,无法提供所提供的服务质量。

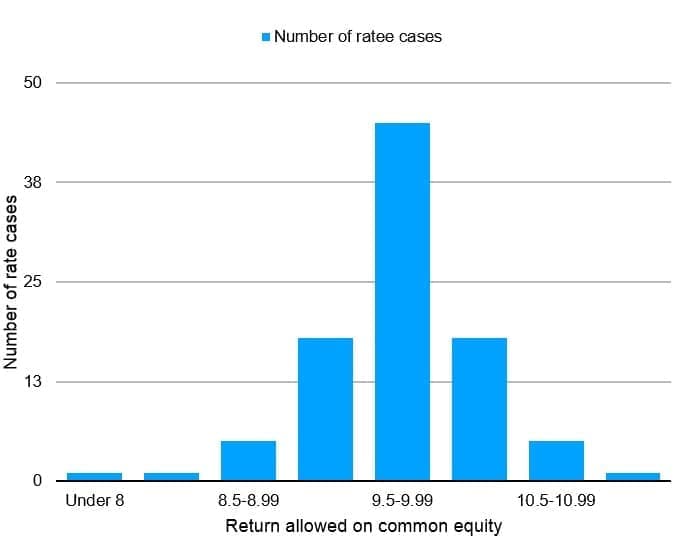

让我们看一些最近的证据。在公用事业双周刊的12月刊中,该文章的标题为:“ 2017年费率案例研究”。这是数字。

图1显示了在先前利率情况下授予的股本回报率的分布。图2显示了在2017年案例中授予的收益大部分来自同一公司。在以前的案例中,监管机构授予的股东权益回报率目标约为9.9%,而在最新案例中为9.7%。在两次调查中,大部分收益都在9.5-10.0%的范围内。但是请注意分配的变化。

图1。每个净资产收益率范围内先前利率决定的数量

图2。每个股本回报率范围内2017年利率决定的数量

现在进行一些比较。纽约大学斯特恩商学院发布所有美国主要行业集团的股本成本估算。最新研究显示,美国企业的平均股本成本约为8.15%。也许在超低利率环境中,数万亿美元的主权债务带有负利率,这是“正确”的水平。谁知道?但是,国内投资者愿意接受的8.15%是其股权投资的回报。市场先生发言。

您可以在亚马逊上找到伦纳德·海曼(Leonard Hyman)最新的《电力法案》

但是,这8.15%的股本回报率是对那些在假定的自由市场中风起云涌的具有风险承受能力的公司的利率,而不是像公用事业这样的受保护垄断企业的投资者所要求的回报率。是的,许多投资者很乐意接受每年8.15%的回报。这导致了一个不舒服的问题:监管机构为何认为低风险公用事业公司的股权资本成本要高于竞争环境中的美国普通公司?他们对纳税人的钱过分慷慨吗?

纽约大学进一步计算,受管制的公用事业公司的股本成本约为4.59%。我们知道,标准资本成本公式在估算低风险企业的股权成本方面做得不好(这个问题几十年来一直困扰着资本理论家的成本)。因此,我们可能认为低于5%的股本回报率是不切实际的低水平,但可以合理地得出以下结论:公用事业的实际股本成本在5%至8%的范围内。该建议水平远低于最近批准的9.5-10.0%的股本回报水平。

使用另一种典型的基准,股东通常寻求在所谓的无风险收益率上赚取大约6个百分点,这就是10年期美国国债的收益率,目前为2.35%。这相当于当前的股本成本约为8.35%,即接近美国整个行业的纽约大学8.15%的成本。

市场措施表明,公用事业股票的风险大约是市场的一半。公用事业向投资者提供的较低风险状况在理论上至少应使所需的股本回报率降低一个或两个百分点。也就是说,我们怀疑公用事业股票会吸引投资者,即使其赚取的股票收益率处于6.15%至7.15%的较低隐含范围内。

从数据来看,我们无法解释监管机构为何给予他们看似慷慨的回报。我们也无法预测他们是否会继续这样做。目前,美国公用事业行业的净资产收益率点差(超过无风险利率)似乎太好了,难以置信。但是话又说回来,它们已经存在了数十年。

最终,授予的丰厚监管回报与筹集资金所需的较低回报之间的差距将导致商品业务出现一个问题:高于必要的价格。到目前为止,这对于电力公司来说还不是问题。客户除了支付以外没有其他选择。现在出现了选择权,其中一些价格低于特许经营公司的成本。在商品交易中,高成本的生产者导致破产。

在电力行业,已经很清楚,对现有公用事业垄断的新技术挑战已经出现。但是,除了技术之外,从长期来看,合作社或政府机构等非营利实体可能会构成另一个真正的威胁。他们以较低的财务成本可持续地运营公用事业,因此总体运营成本较低。这些较低的成本又转嫁给了消费者。随着受监管的公用事业继续被国家监管机构授予丰厚的股本回报,它们变得越来越脆弱。也许不经意间,对我们而言,描述当前美国监管政策的短语是“通过慷慨,竞争劣势”。Heckuva工作,他们“正在干”。

您可以在亚马逊上找到伦纳德·海曼(Leonard Hyman)最新的《电力法案》

伦纳德·海曼和威廉·蒂尔斯

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

60美元的油可能会复兴鹰福特

2022-01-28 -

澳大利亚的天然气危机可能会抬高价格

2022-01-28 -

巴西旨在私有化国有公用事业公司

2022-01-28 -

美国对委内瑞拉的制裁可能会提高汽油价格

2022-01-28 -

巴西的腐败指控可能会影响墨西哥的石油繁荣

2022-01-27 -

Corbyn寻求将英国公用事业国有化

2022-01-26 -

下一次油价飙升可能会破坏整个行业

2022-01-26 -

蓬勃发展的美国石油出口可能会遇到瓶颈

2022-01-26 -

大规模采用电动汽车可能会导致10美元的油价

2022-01-26 -

低于$ 50的石油可能会杀死页岩

2022-01-25 -

两名美国公用事业巨头变得更大

2022-01-25 -

美国公用事业行业正在摆脱其死亡螺旋吗?

2022-01-23 -

石油公司的粗鲁觉醒可能会出台新法规

2022-01-23 -

新的油轮法规可能会影响油价

2022-01-21 -

新的审判可能会消除南澳大利亚的屋顶太阳能出口问题

2022-01-21