国际能源网-氢能每日报,纵览氢能天下事【2022年3月4日】

在过去的几年中,艾伯塔省的轻油生产商已经大幅减少,尤其是在过去九个月中,加拿大轻油差价在“暴涨”至2018年第四季度达到每桶30美元以上。

(埃德蒙顿轻油折扣-资料来源:艾伯塔省石油杂志)

差异的极端扩大加剧了仍然受到2014年石油崩盘影响的行业的痛苦,并促使艾伯塔省政府采取罕见的步骤,实施强制性生产上限,以使该省的石油生产与有限的管道保持一致出口能力。

(资源:国家能源委员会)

艾伯塔省的干预措施成功地将差价(重油和轻油)缩小到了历史范围。然而,与许多投资者的预期相反,加拿大的E&P估值未能随着收窄的差距而反弹。

(iShares标普TSX上限能源指数-来源:Google财经)

当地石油价格的回升与加拿大E&P的价值之间的脱节似乎至少部分是由于人们认为差异收窄本质上是人为的,而且在实际的出口解决方案(附加管道能力)上没有进展,巨大的差异势必会回归。这种普遍的怀疑只会在3月Enbridges Line 3的更换(最先进的主要出口解决方案)推迟一年(并且面临进一步延误的可能性)时才恶化。同时,由于持续的法律挑战,计划于2019年开始的Keystone XL建设至少推迟了一年。

绿芽

尽管如此,尽管最近遭受了许多挫折,但加拿大的能源部门在过去几个月中在能源基础设施方面取得了多次胜利,其中许多似乎没有引起注意。6月18日,加拿大政府批准了大幅推迟的Transmountain扩建工程,工程定于9月动工。最近,Enbridge宣布了多项优化计划,并对其现有的Mainline管道网络进行了扩展,到2020年第一季度将增加135K bpd的额外产能。同样,到2020年第一季度,TC Energy将为其现有的Keystone管道增加5万桶/日的额外产能。最近,加拿大平原中游公司宣布逐步扩展其跨境的兰德兰轻质石油管道8万桶/日。阿尔伯塔省常规和轻油生产商最感兴趣的是后者。

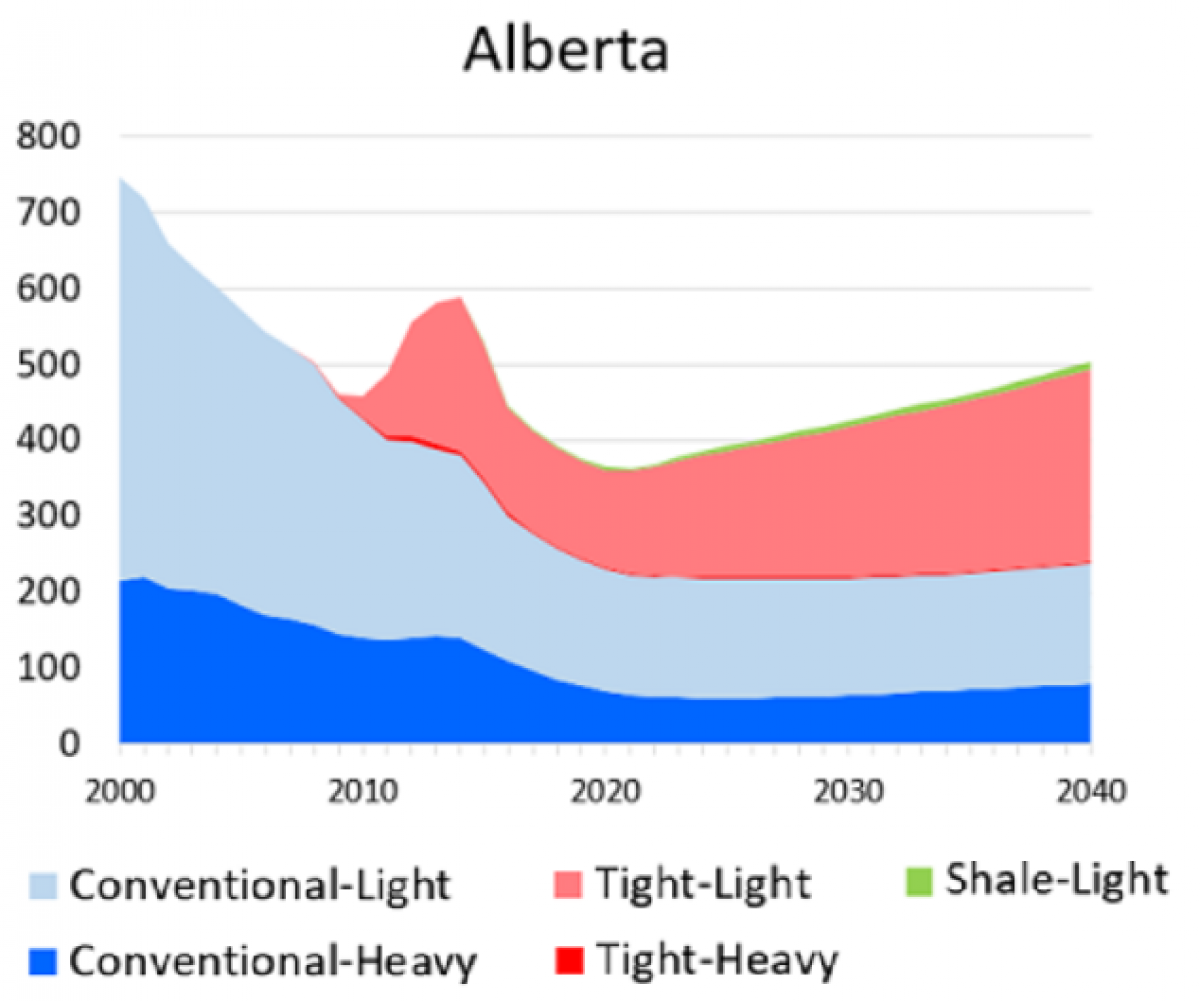

要了解为什么平原中游扩张对艾伯塔省的轻油生产商最为重要,其中一个最了解加拿大的组成,尤其是艾伯塔省的石油出口。重油占加拿大360万桶/日的石油出口量(2018年-NEB)的78%(280万桶/日),轻油占其余80万桶/日。当我们孤立地看艾伯塔省时,数字甚至更偏向沉重的一面。艾伯塔省2018年的出口量为310万桶/日,其中84%出口为重(260万桶/日),而轻量出口仅为50万桶/日。

(资源:国家能源委员会)

考虑到过去二十年来阿尔伯塔省的轻油产量一直在稳步下降,并且预计在未来20年内仅会温和反弹,因此重油占艾伯塔省石油出口的最大份额这一事实不足为奇。由于致密油产量的增长。

(资源:国家能源委员会

推论是,重油已逐渐使轻油出口从管道网络中流失,例如2017年推出的Enbridges Canada Heavy Sweet(CHS)混合物,这是重油品级侵占先前专用的轻油出口管道的完美例子(第3行)。这是对恩布里奇(Enbridge)的不满,恩布里奇(Enbridge)对于管道运营商而言,唯一的重点就是着眼于寻找解决方案,以增加油砂生产,同时减少轻油供应。

正是在这种背景下,平原中游计划通过其兰德兰输油管道将向美国的轻油出口能力提高8万桶/日,这可以被视为阿尔伯塔斯轻油生产商的游戏规则改变。尽管出口量相对于总石油出口总量310万桶增加了8万桶/日,这似乎很小,但如果仅按轻油出口的50万桶/日来衡量,那么8万桶/日的运力增长就变得更加重要。最令人鼓舞的是,Plains的产能正在通过现有管道进行,因此按计划(在2019年末至2021年之间分阶段)进行产能扩张的可能性非常高。

(资源:国家能源委员会

作为Plains扩张的结果,埃德蒙顿轻型飞机的折扣可能会在2020年降至5美元以下,而不是预期的扩大至10美元。在每桶100美元的石油世界中,减少5美元的折扣幅度可能会对生产商的利润产生边际影响,但在50美元的石油世界中,实现价值提高5美元是阿尔伯塔省许多生产商生与死的区别。出于这个原因,平原中游扩张对艾伯塔斯勘探与生产至关重要,尽管从中期来看,仍需要额外的管道来解决行业出口问题,但平原扩张对于企业来说是一个难得的好消息。被围困的工业。由Nawar Alsaadi为Oilprice.com设计

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

石油看涨的情况

2022-03-05 -

石油市场的定时炸弹

2022-03-04 -

Bakken石油产量是否会意外下降?

2022-03-04 -

如果经济衰退到来,石油将变成“胸围”

2022-03-04 -

全球石油市场出人意料地供过于求

2022-03-04 -

对冲基金出人意料地为石油集会做准备

2022-03-04 -

市场因贸易战而动摇,石油挣扎

2022-03-04 -

石油专业人士在二叠纪去讨价还价

2022-03-04 -

油价低迷引发石油供应增长

2022-03-04 -

我们会在2020年看到石油供应过剩吗?

2022-03-04 -

美国巩固其作为石油储备世界领导者的地位

2022-03-04 -

地缘政治风险的爆发并没有动摇石油

2022-03-04 -

欧佩克需要再减产100万桶/天以提高石油价格

2022-03-04 -

挪威的万亿美元基金毕竟不是在抛弃石油

2022-03-04 -

大石油的高风险下注额为500亿美元

2022-03-04