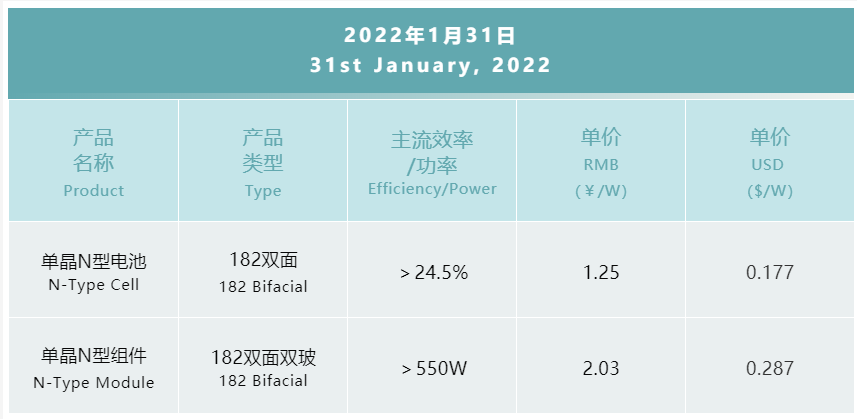

坐标北京:上百个分布式项目并网发电,市占率30%以上,晶澳科技是如何做到的?

一个月前,当观察石油和汽油价格的急剧上涨(当时平均为2.73美元)时,我们说能源成本的上涨-主要是由特朗普负责的伊朗地缘政治风险造成的-消除特朗普税制改革为中产阶级带来的所有剩余利益。快进到今天,天然气比一个月前高出近20c,并迅速接近中产阶级消费水平3.00美元的临界点。

(点击放大)

从那以后,油价上涨将对经济产生多大负面影响的话题就成为人们关注的焦点,专家和经济学家争论的是,消费者支出减少带来的负面影响将抵消资本支出增加所带来的有利影响。美国页岩和能源公司。

美国银行能源分析师弗朗西斯科·布兰奇(Francisco Blanch)隔夜对此话题进行了讨论,他表示,他预计布伦特原油价格将逐渐走高,到2019年中期达到80美元/桶的平均水平,然后逐渐趋向于平均水平到2019年底为71美元/桶。从去年年底到前景高点,这相当于原油价格上涨了20美元左右,但真正的问题是,油价上涨20美元对经济意味着什么?

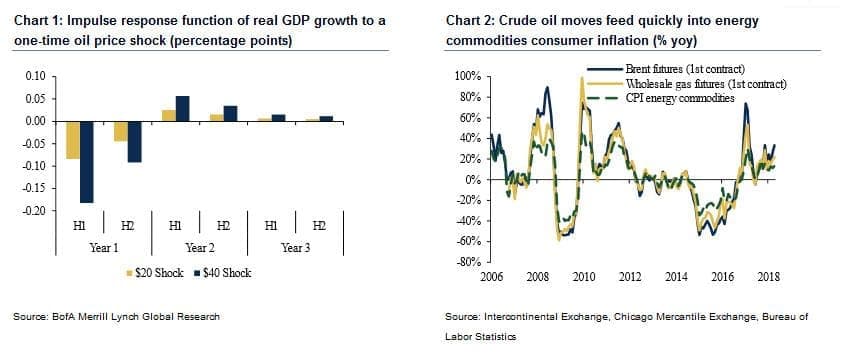

正如美国银行所解释的那样,为了了解石油价格的上涨将如何影响经济增长,该银行对美联储的一般均衡宏观经济模型FRB / US进行了一次20美元的石油冲击。

它发现的影响很小:在接下来的几年中,实际GDP增长最初相对于基准速度下降了不到0.1pp,然后在接下来的几年中出现了一些适度的正回报。它还发生了“石油冲击”情景,使基准预测的增长增加了一倍,这与美国银行商品研究团队的上行风险情景一致。可以预见的是,在这种情况下,经济增长将显着放缓-大约为0.1-0.2%-在回撤过去几年的一些阻力之前。

(点击放大)

因此,对特朗普政府来说,这只是表面上的好消息:这些模拟表明,油价的暂时回升不太可能给经济造成重大不利影响。正如我们所说,这是“肤浅”的情况。

但是,如果原油价格保持在最高水平,那么持续的油价冲击将是很重要的。美国银行的模型模拟表明,如果油价永久性地跌至80美元/桶,将在接下来的八个季度内将其经济增长削减约0.2个百分点,而持续地跌至100美元/桶,则将削减约0.5个百分点。还应注意,经济文献发现,油价的大幅波动可能会对增长产生负面的非线性影响,因为消费者可能难以适应较高的能源价格。但是,鉴于该银行仅预测价格将在前景之上逐步上涨,因此它预计增长不会出现实质性放缓并维持我们当前的增长预测。

以下是来自美国银行分析师的更多详细信息:

深入探讨能源通胀

在消费者通胀中,能源分为能源商品和能源服务。前者反映了从原油中提炼的零售汽油等产品,而后者则反映了以天然气为主要考虑因素的电力和管道天然气。截至2017年,石油仅占发电量的0.5%,因此它实际上并不是能源服务的重要驱动力。

能源商品主要反映了汽油和其他汽车燃料,占90%以上。为了模拟能源商品对原油的弹性,首先要考虑零售汽油管道。原油首先被提炼成汽油,并在到达消费者手中之前批发销售。美国银行估计,在不陷入困境的情况下,原油对能源商品的弹性约为0.7,这意味着在两个月的时间内原油上涨1%,能源商品的弹性就上涨0.7%。涨幅为整体通胀率的2.3%,原油上涨20美元将使整体PCE增长0.3%,而上涨40美元将使整体通胀率提高0.6%。

击中(标题)通货膨胀

根据上面的分析,原油价格的短暂上涨将通过能源构成迅速反映在整体通胀中(图2)。的确,第一季度原油价格的上涨推动了整体PCE的运行,平均同比增长14%,比核心PCE高出14个基点。但是,如果出现逆转,其影响将被滤除,而且核心通货膨胀将很大程度上不受噪声影响。

关于核心通货膨胀,文献通常发现能源价格的传递有限。Cavallo(2008)发现,油价通胀对核心通胀的影响很小,并且在统计上是微不足道的,而Hooker(2002)自1980年代以来发现很少或没有对核心通胀的传递。另一方面,Conflitti和Luciani(2017)发现了一些影响,他们的估计显示,冲击第一年的平均弹性为0.01,而在接下来的几年中只有0.003的小幅但持续时间。他们的估计表明,20美元的油价冲击将在第一年将核心通胀率提高约0.2pp,此后不到十分之一。更为极端的40美元情景将在第一年将核心通货膨胀率提高约0.4个百分点,在第二年后将提高0.1个百分点。

正如美国银行所指出的那样:“最重要的是,我们认为新的油价前景将暂时抬高整体通胀率,但对核心通胀率几乎没有影响,甚至没有影响,这使我们对核心PCE通胀率达到同比1.9%和2.1的要求感到满意。今年和明年分别同比增长百分之。”

这些不是你父母的石油冲击

美银预计油价上涨不会对其前景产生实质性影响的另一个原因是,随着时间的推移,石油冲击的重要性已经减弱。过去,石油价格的变化是经济波动的主要来源。例如,1970年代的石油价格冲击导致一连串的滞胀(即低增长,高失业率和高通胀)。但是,自1990年代后期以来,面对重大石油冲击,增长和通货膨胀一直保持相对稳定。造成这种现象的因素有很多。

首先,我们现在消耗的能源商品比过去更少。汽油,燃料油和其他能源产品的消费占总消费的比例从1970年代之前的8%下降到今天的约2.5%,从而限制了石油冲击的影响(图3)。其次,美国在国内生产更多的石油,从而减少了我们对国外生产的依赖(图4)。自2000年代中期以来,原油和天然气的开采量一直在飙升。

因此,今天的油价上涨使国内消费者和生产者之间的收入重新分配比以前更多,从而缓解了石油冲击的一些负面影响。

第三,货币政策信誉随着时间的推移而提高。Blanchard和Gali(2007)发现,由于FOMC在Volcker时代对价格稳定的坚定承诺,通货膨胀和经济增长的波动随着时间的推移而减弱。所有这些因素表明,油价上涨只会对增长和通胀产生温和影响。

(点击放大)

风险增加

尽管总体而言情况有利,但美国银行承认油价上涨是其增长前景的主要风险,但在现阶段,该行仍然坚持认为,今年的增长目标将保持在2.9%,明年将保持在2.4%。该银行强调,只有油价的持续回升才可能对经济造成压力,鉴于其目前对油价的预测,这似乎不太可能。此外,美国银行补充说,就目前而言,石油冲击将导致衰退的可能性似乎很小,特别是因为减税和预算协议带来的财政刺激措施应能抵御任何衰退。此外,经济的结构性变化应限制负面影响。

在通货膨胀方面,石油冲击对核心通货膨胀的传导似乎相当有限,而整体通货膨胀很可能会迅速做出反应。

对美国银行而言,所有这些都表明美联储应该在逐渐加息的周期中保持舒适,并使其步入正轨,以便今年再加息两至三次。当然,如果美国银行是错误的,并且通货膨胀的影响更为严重,那仅意味着美联储将进一步落后于曲线,如果工资通胀最终蔓延到经济中,将迫使它以更快的速度加息。 。

通过Zerohedge.com

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

是什么推动油价回升?

2022-02-04 -

得克萨斯州看到油价无与伦比的经济繁荣

2022-02-04 -

原油建档油价上涨

2022-02-03 -

石油价格因大型原油库存增加而下滑

2022-02-03 -

油价能达到100美元吗?

2022-02-03 -

印度到沙特阿拉伯:我们需要稳定适度的油价

2022-02-03 -

更高的石油价格会促进全球经济吗?

2022-02-03 -

永远不要相信银行家的油价

2022-02-03 -

农民因高油价而退缩

2022-02-03 -

欧佩克可能“放松”减产

2022-02-03 -

看跌消息未能压制油价

2022-02-03 -

原油价格下跌,汽油走高

2022-02-03 -

欧佩克与IEA:谁是正确的石油价格?

2022-02-03 -

是70美元的油价上限吗?

2022-02-03 -

油田服务在油价反弹中反弹

2022-02-03