国际能源网-储能日报,纵览一日储能大事【4月8日】

2010年,美国能源部关键材料战略将锂列为有望在美国清洁能源经济中发挥至关重要作用的14种元素之一。

锂也是特朗普总统认为对国家安全至关重要的23种重要金属之一。 2017年,特朗普签署了一项法案,该法案将鼓励美国探索和开发这些金属的新来源。

根据美国地质调查局,美国去年进口了约48种矿物的一半和18种矿物的100%。

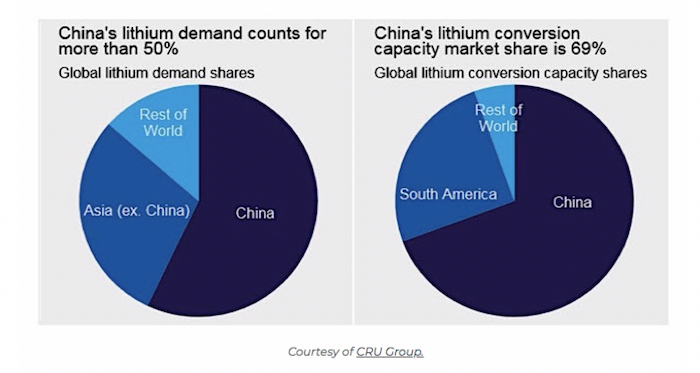

根据Benchmark Mineral Intelligence的数据,美国仅生产全球锂供应的1%,精炼锂化学产品的7%,而中国仅为51%。

特斯拉高管在今年早些时候表示,该公司担心锂的短缺。电动汽车的数量预计将在未来几年内成倍增长,但它们的发展速度只能与内置的锂离子电池一样快。特斯拉首席执行官埃隆·马斯克(Elon Musk)在2019年6月表示,为了确保特斯拉有足够的电池来扩展其产品线,特斯拉可能会自行开采锂。

2016年,全球领先的锂电池公司生产了29吉瓦时(GWh)的电池。到2028年,预计产量将达到1,049 GWh,增长3,516%!

考虑到2018年,中国售出了118.2万辆新能源汽车(包括电动汽车和混合动力汽车在内的新能源汽车),比2017年增加了52万辆或78%。

随着中国在锂市场上的地位越来越显着,锂最终产品销售的增长正在起飞。

(点击放大)

(点击放大)

根据Adamas Intelligence的数据,与2018年2月相比,2019年2月,电动和混合动力乘用车的电池使用的碳酸锂增加了75%。

锂价解释器

在我们进一步研究之前,先看看锂的不同价格。目前正在评估11种锂产品,这可能会造成混淆。虽然过去曾像铀这样的长期合同对矿物定价,但最近最终用户(尤其是汽车制造商)一直在推动价格透明化。

从下面的价格图中可以看出,短期锂空头占据上风,中国和南美的锂价格下跌,以及澳大利亚的锂辉石精矿价格下跌。

(点击放大)

价格如何确定?Benchmark Mineral Intelligence用来设定行业标准参考价格的三个因素是:锂的质量/等级,运输成本/数量以及所提供信息的可靠性。

杂质的等级和含量会影响矿工获得的价格,因为锂被加工成锂辉石精矿,碳酸锂或氢氧化锂。通常,产品会根据最终用户的要求进行精炼。

当前,碳酸锂价格为六种,氢氧化锂价格为四种,锂辉石精矿为一种:

基准矿产,碳酸锂,99%,美国离岸价,美元/吨

基准矿产,碳酸锂,99%,CIF北美,美元/吨

基准矿产,碳酸锂,99.2%,CIF欧洲,美元/吨

基准矿产,碳酸锂,99.2%,亚洲到岸价,美元/吨

基准矿物,碳酸锂,电池级,99.5%,中国出口,人民币/吨

基准矿物,碳酸锂,技术级,99%,中国出口,RMD /吨

Benchmark Minerals,氢氧化锂,55%,FOB北美,美元/吨

Benchmark Minerals,氢氧化锂,56.5%,CIF亚洲,美元/吨

基准矿产,氢氧化锂,55%,CIF欧洲,美元/吨

基准矿产,氢氧化锂,占56.5%,中国出口,人民币/吨

基准矿物,锂辉石精矿,6%,离岸价澳大利亚

Benchmark Intelligence在7月发布了有关锂价的最新动态,标题为“锂价悖论”。当前价格是一个悖论,因为锂投资者正在根据短期供应与长期市场基本面做出决策。

确实有大量新供应进入市场。去年,澳大利亚有四个硬岩(锂辉石)业务开始生产。澳大利亚的活跃锂矿山数量从2016年的一处增加到2018年底的九处。

总共有五家新的锂转化工厂(将碳酸锂转化为氢氧化锂的工厂)投入生产,另外三家已经扩大了产量以满足市场需求。

并非总是能兑现的承诺

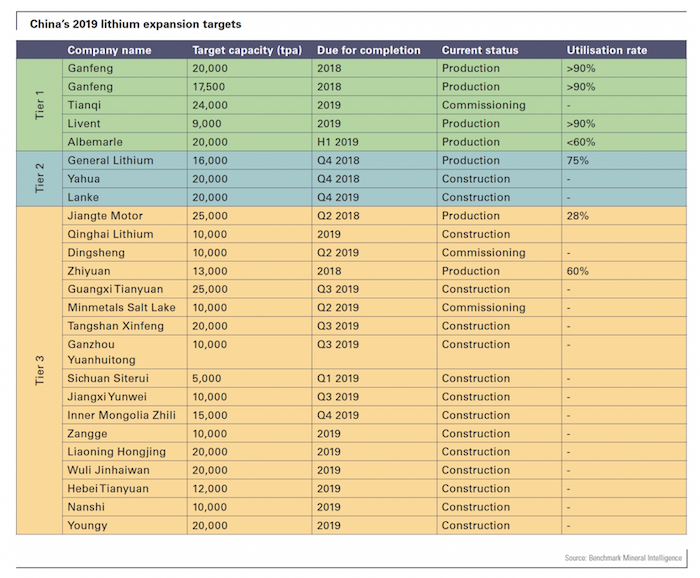

但是,过去的成功并不一定表示未来。我们知道,在2012年至2016年之间,主要的锂矿商计划生产额外的20万吨新供应。但是到了2016年,由于技术问题,不到50,000吨的新金属上线。

根据Benchmarks的研究,中国只有3家工厂达到了满负荷生产。除了下表中以绿色显示的一级生产商之外,只有两家-普通锂(16,000t)和江特汽车(25,000t)-达到了41,500t的生产目标。这意味着自2016年以来,中国仅有87,000吨的新产能投放市场,计划中的481,500吨为:

从这些扩张中浮现出来的错误说法一直蔓延到2019年,当时该行业充斥着电池级锂化学物质,足以支持未来几年的快速电气化。

(点击放大)

基准报告指出,今年计划在中国以外进行更多的重大扩张,但竣工时间表含糊不清,预计会出现延误。因此,面对未来锂需求呈指数级增长的情况,供过于求的神话。这家研究公司预测,在未来六年中,供应量必须以19%的复合年增长率(CAGR)增长,才能满足2025年的需求。从2015年到2018年,它仅以11%的速度增长:

尽管供应响应已经解决了当今相对较小的增长,但仍远远不能满足未来电动汽车扩展的需求。

在2016年因电动超级循环的承诺而涌向市场的观众在热身之前就离开了,更不用说主要赛事了。

尽管价格下跌反映了对近期市场基本面的必要修正,但它不能代表到2020年代初市场出现另一个重大赤字的可能性越来越大,这对股价和周围市场造成了欺骗性的叙述。

另一个重要的一点是,尽管锂化学产品的生产能力增加了数十万吨,但只有很小一部分会使其成为锂离子电池。为什么?

盐水中所含的碳酸锂必须先去除污染物,然后才能视为电池级质量。去除杂质的过程可能很昂贵。

除了玻璃和陶瓷等EV电池外,用于汽车电池的工业级锂比电池级材料便宜,但必须降低铁的浓度才能进行升级。在新的操作中也可能存在磨牙问题。说基准:

与任何新的锂化学产品一样,这种材料从一开始就很可能会出售给电池行业。即使是领先的生产商,在生产初期也难以满足规格要求。

碳酸锂和氢氧化锂均可用于EV电池阴极。用于阴极和电解质材料的锂由碳酸锂制成。在盐水沉积物中,氯化锂通过蒸发浅池中的富锂盐水12到18个月而浓缩。然后将其用碳酸钠(苏打灰)处理,以沉淀出碳酸锂。

碳酸锂也可以由粘土沉积物和锂辉石(锂和铝的硅酸盐)制成。

所有的锂电池在阴极和电解质材料中都包含某种形式的锂。电池阳极通常是石墨基的,不含锂。

盐水操作产生的碳酸锂可直接用于制造锂离子电池,但是硬岩锂辉石精矿需要进一步精炼才能用于电池,这增加了成本和复杂性。

尽管价格更高廉,但氢氧化锂已成为电池原料,因为据说它可以更高效地生产阴极材料,并且在某些阴极组合(例如镍钴铝(NCA)氧化物电池和镍锰钴( NMC)氧化物电池。

预计今年将上线的65,000吨锂化工产品中,约有75%的目标是氢氧化锂。

从历史上看,盐水操作吸收了盐水溶液中的锂,然后在大的池塘中将其蒸发,这比澳大利亚的Greenbushes等硬岩锂辉石操作便宜,但这种情况已经开始改变。智利较高的特许权使用费结构和直接从锂辉石直接生产氢氧化锂的能力是挑战这一假设的两个因素。

但是根据Benchmark的说法,氢氧化锂是更具竞争力的锂离子电池原料的情况是基于采用高镍,依赖氢氧化物的阴极化学物质(在短期内这种可能性似乎越来越小)的电池市场而定的;其次,所有锂辉石生产商均为集成锂化学品供应商。到目前为止,新的锂资产均不属于化学转化公司:

锂市场的问题不再是将开发锂辉石还是盐水资源-需要将两者带到接近未来2-3年增长估计的任何地方。新的问题是将开发其他什么供应渠道,使我们接近2025年及以后的需求预测。

的确,如果这些新的锂辉石矿无法满足生产成本,它们将削减产量或关闭产量,这将使锂市场的紧缩程度超出预期。我们已经看到澳大利亚的一些锂辉石生产商以他们目前收到的价格不愿接受,而宁愿储存材料。

路透社报道,在中国,将硬石锂转化为电池化学品的转炉持有大约四个月的库存,是通常水平的两倍...这减缓了海外供应商的销售。Galaxy在2019年上半年的销量为44,630吨,而去年同期的销量为90,000吨,平均价格为584美元,低于一年前的940美元。

如果澳大利亚的锂辉石生产商的价格超出市场价格,那么锂将来自哪里以满足不断增长的市场需求?

事情发展的方式,不可能是美国。尽管处于开发阶段,但在50多年来,没有新的锂矿在美国的土地上投入生产。唯一生产的矿山是内华达州的阿尔伯马尔银峰(Albemarles Silver Peak),该矿山自1960年代就开始开采,据传锂盐浓度不断下降。

中国资源锁定

从以前的文章中我们知道,中国在获取外国锂矿的所有权或部分所有权以及签署承购协议方面极为活跃。

到2025年,中国政府希望电动汽车占所有售出汽车的20%。

相比之下,美国在2018年售出361,307辆电动汽车,仅占中国销量的三分之一。

当然,中国也锁定了稀土市场,并且在包括钴,石墨,锰和钒在内的许多关键矿产市场中是主要参与者。

多年来,美国和加拿大一直不费力地寻找这些矿物并建造地雷。全球化带来了一种心态,即所有国家都是自由贸易者和朋友。肮脏的开采和加工?敏捷让中国去做,让刚果去做,让任何人去做。

中国意识到敲门的机会并做出了回应,并在大约10年的时间内抓住了几乎所有REE加工和磁铁制造的控制权。

今年早些时候,作为贸易战战略的一部分,中国提出了限制这些商品出口的前景,这对美国国防,能源电子和汽车行业至关重要。

刚果民主共和国(DRC)开采了一半以上的钴(电动汽车电池的主要成分),作为铜生产的副产品。在与刚果民主共和国政府的90亿美元合资企业中,中国获得了北基伍省广阔的铜和钴资源的权利,以换取提供价值60亿美元的基础设施,包括道路,水坝,医院,学校和铁路。

中国控制着全球约85%的钴供应,其中包括与该矿产最大生产商嘉能可(Glencore)达成的承购协议,以将氢氧化钴出售给中国化工公司GEM。中国钼业是刚果民主共和国主要铜钴矿Tenke Fungurume的最大股东,该公司向芬兰的Kokkola精炼厂供应钴。中国从刚果民主共和国进口了98%的钴,约占世界精炼钴的一半。

2018年,美国仅生产500吨钴,而刚果民主共和国开采的钴为9万吨。美国也没有生产钒。钢铁添加剂的前三名生产商依次是中国,俄罗斯和南非。

正如Quartz所指出的,为了保持其在电动汽车市场的主导地位,中国制造商需要大量廉价的锂。这解释了为什么其最大的锂矿开采商天齐锂业拥有澳大利亚Greenbushes锂辉石矿51%的股份,该公司是世界上主要的硬岩锂矿。以及中国为何以41亿美元的价格竞购并获得智利国有锂矿商SQM 23.7%的股份,该公司是世界第二大锂矿公司。

中国生产约三分之二的锂离子电池,并控制着其大部分加工设施。

俄罗斯追求锂

俄罗斯国有核公司Rosatom的子公司铀一集团(Uranium One Group)本周与智利北部拥有锂矿产的Wealth Minerals签署了一项协议。这家位于温哥华的大三学生将其Atacama锂项目的51%出售给了U1G。

目前尚不清楚什么铀铀计划-在涉及克林顿家族丑闻的中心的同一家公司-计划处理这42600公顷的土地。WML公司总裁蒂姆·麦卡彻恩(Tim McCutcheon)周一表示,WML只会说它有兴趣与U1G合作,以“通过使用现代技术来加速锂项目的开发,从过时的太阳能蒸发转变为一种更高效,更环保的吸附技术”。新闻发布。

我们确实知道,尽管石油已成为俄罗斯的第一大出口产品,但俄罗斯仍将更多地关注电动汽车。根据俄罗斯工业和贸易部的数据,尽管价格上涨了40%,但从2017年到2018年,最大城市特别是莫斯科和圣彼得堡的电动汽车销量增长了150%。

最受欢迎的车型是日产聆风(Nissan Leaf),约占2018年所有销量的40%,其次是三菱i-MiEV和特斯拉Model S.据能源部长亚历山大·诺瓦克(Alexander Novak)称,电动车应占俄罗斯市场的8-10%据汽车车队今年早些时候报道,到2025年,汽车总车队将大大增加,这将比2018年底预计在俄罗斯道路上行驶的10,000-11,000辆电动汽车大幅增加。

尽管俄罗斯的电动汽车普及率与电动汽车使用率最高的国家相比微不足道,但它对俄罗斯已经锁定锂供应无疑感到好奇,即使不惊慌。以加拿大为例,大约有八倍。

我们忍不住注意到,铀一号在用锂做同样的事情,它在铀方面也做过-成为俄罗斯政府控制世界铀供应的特洛伊木马。

俄罗斯是否也可能想成为锂的价格制定者,即使在石油和天然气浸泡的俄罗斯中,锂也可能成为重要的新增长产业?不难看出,俄罗斯和南美锂盐水之间的需求正在发展,或者俄罗斯随着中国公司在能源领域的合作而与中国公司合作,因为该国正在提高锂电池和电动汽车的产量。

对最近的铀矿关闭进行的一次考察表明,俄罗斯很有可能通过其哈萨克斯坦代理寻求寻求并消除对其主导地位的任何威胁。除了Camecos矿山停产和美国人控制的美国铀产量减少到几乎为零外,低铀价和高成本采矿的其他人员伤亡包括法国国有核大国阿海珐。专注于西非的阿海珐公司破产,必须重组为一家新公司Orano。

在其马拉维的Kayelekera矿被封存之后,澳大利亚的Paladin Energy于2018年5月对其纳米比亚的Langer Heinrich矿进行了维护和保养。

纳米比亚的力拓·罗辛(Rio Tintos Rossing)铀矿就是由俄罗斯人雕刻并移交给中国人的高成本矿山的一个例子。1976年开业的世界上运行时间最长的露天铀矿,是所有铀矿中产量最高的。但是,由于生产成本超过每磅70美元,而铀价仍在每磅20美元左右徘徊,因此过多的红色墨水溅出只是时间问题。 2018年11月,力拓同意将其在Rossing的股份出售给中国铀业集团。

俄罗斯,哈萨克斯坦和即将到来的中国,由于其低成本生产和国有企业进行采矿和浓缩,可以轻松地与私营铀业竞争。

例如,加拿大公司Uranium One于2013年被Rosatom的子公司ARMZ吞并,目前在世界领先的铀生产国哈萨克斯坦开采铀,平均现金成本为每磅8美元。由铀一和Kazatomprom经营的现场矿山在2018年铀矿开采成本的前两个四分位数中占主导地位。

相比之下,Cameco是仅次于哈萨克斯坦国有Kazatomprom和Orano(前身为Areva)的第三大铀矿商,报告其四个矿场关闭后剩下的唯一矿山Cigar Lake,其剩余矿山的开采价为$ 15-16 / lb生活。

铀一不仅对哈萨克斯坦的铀生产至关重要,而且对俄罗斯也至关重要。

作为Rosatom的全资子公司,该公司负责Rosatoms在俄罗斯境外的整个铀生产。这使其成为世界第四大铀生产国。Uranium One拥有哈萨克斯坦6个生产铀矿,怀俄明州Willow Creek矿的部分所有权,以及坦桑尼亚铀矿开发项目的13.9%权益。

在过去的十年左右的时间里,俄罗斯和哈萨克斯坦签署了几项核合作协议。

前苏联卫星国家和俄罗斯目前占美国进口铀的三分之一以上,有效地确定了核燃料的价格。

美国矿山到电池到EV供应链

国际能源署(International Energy Agency)预测,到2030年,电动汽车每年将增长24%。根据IEA的数据,到2020年,全球机队预计将增加两倍,从2017年的370万增加到2020年的1300万。

彭博社预测,2017年至2040年,电动汽车将增长54倍,届时全球轻型电动汽车的销量有望达到6000万辆。目前,全球约有400万辆电动汽车。

在全球范围内,电池制造商和汽车制造商都在努力确保他们有足够的银白色金属供应。

路透社的分析显示,汽车制造商计划在未来十年中总计花费3,000亿美元用于电气化。

大众汽车表示,将从2022年开始在其查塔努加工厂生产新电动车-可能是SUV-将投资8亿美元。有关更多信息,请阅读大众汽车拖累特斯拉,在田纳西州制造电动汽车。

在内华达州的特斯拉Gigafactory于2016年开业,这是一个持续的问题。每天有1000辆汽车从Gigafactory被卡车运到加利福尼亚州弗里蒙特的装配厂。这座三层楼高的建筑大小只有十几个足球场,有13,000名员工在特斯拉及其日本电池合作伙伴松下工作。

该公司的Model 3是2019年上半年美国最畅销的电动汽车。InsideEVs声称,截至6月份,特斯拉共售出67,650辆Model 3s,是下一代最畅销的电动汽车Teslas Model X SUV的7倍。雪佛兰Bolt和Nissan Leaf也是最畅销的五辆车之一。

通用汽车计划今年出售其首款电动汽车,即2020年的凯迪拉克SUV,该车在田纳西州的斯普林希尔生产,旨在挑战特斯拉。

2017年,恰逢20周年,梅赛德斯-奔驰宣布计划在其现有的阿拉巴马州塔斯卡卢萨工厂建立电动汽车生产设施和电池工厂。这项耗资10亿美元的扩建项目将在生产基地附近建立一个新的电池工厂,目标是为EQ品牌的未来电动SUV提供电池。计划在六个地点生产梅赛德斯EQ电动汽车家庭模型,以及八个电池工厂的网络。

同时,在锂离子电池需求的推动下,正在建设更多的电池工厂。预计到2023年,锂离子电池的复合年增长率将超过13%。

已经有68个锂离子电池大型工厂处于规划或建设阶段。据报道,特斯拉中国超级工厂的第一阶段已接近完成。欧洲Gigafactory的计划也在制定中。

(点击放大)

韩国公司SK Innovation表示将投资16亿美元在美国建立第一个电动汽车电池厂,并正考虑对该项目再投资50亿美元,该项目计划在佐治亚州的杰克逊县进行。

电池工厂和电动汽车的所有爆炸性增长将意味着对其中所含金属的空前需求。其中包括锂,钴,稀土,石墨,镍和铜。例如,据彭博社报道,锂的需求预计将增长29倍。

美国将如何为正在酝酿的电动汽车需求获得足够的锂?

美国仅占全球锂供应的1%,占精炼锂化学品的7%,而中国为51%。该国约有70%依赖进口锂。

为了减轻美国对锂的依赖,将需要在北美建设一座从电池到电动汽车供应链的矿山。

第一步是开发新的北美锂矿。

来自内华达州Albemarles Silver Peak盐水厂的锂产品被送到北卡罗来纳州的加工厂。然后将这种材料装载到船上,并发送给中国电池制造商,后者将电池出售给汽车制造商。

我们不知道从国王山(Kings Mountain)出口了多少Albemarle氢氧化锂(该公司没有在汇总全球产量统计数据时向USGS披露该金额),但我们认为这对全球而言并不重要。根据Visual Capitalist的说法,Silver Peak每年仅生产1000吨氢氧化锂,而在目前的锂市场上,碳酸锂当量(LCE)的年产量约为280万吨,这个术语涵盖了电动车电池中使用的氢氧化锂和碳酸盐。

最近,油田服务巨头斯伦贝谢公司与Pure Energy Minerals签署了一项获利协议,该协议可能会看到通常与石油和天然气业务相关的斯伦贝谢公司在内华达州拥有一个锂盐水项目。该公司及其子公司有三年时间来获得100%的所有权,以换取建设一个处理锂盐水的试验工厂。

Lithium Americas正在推进其在Winnemucca西北约100公里的内华达洪堡县的Thacker Pass锂项目。LAC在2018年完成了PFS,该PFS设想了一个露天矿,将在46年内每年生产6万吨碳酸锂。该分两个阶段的项目计划于2022年启动,初期将从每年30,000吨(tpa)开始,然后逐步增加至60,000 tpa。该公司最近表示,它已经完成了向土地管理局(BLM)提交的运营计划,已经确定了采矿工程的两个合作伙伴,并且开始了最终的可行性研究(DFS)。

结论

这份对在美国运营的锂初生的简短调查显示,在北美,有大量潜力为建立真正的矿山到电池供应链奠定基础。这样做将终止美国对外国锂供应商的进口依赖,而锂是为新兴的电动汽车行业服务的;美国石油工业从净进口国向净出口国的转变类似于锂可能发生的情况。

打破这种依赖的唯一方法是在美国开发锂矿。这为领先的羊群投资者带来了机遇。

考虑一下-墨西哥的Bacanora Minerals Sonora粘土锂项目吸引了中国赣锋锂的支持。甘丰公£司以21,963,740美元的价格换取了29.99%的股权和22.5%的合资(JV)投资,帮助Bacanoras股价今年上涨了50%以上。

美国的电池和电动汽车制造商需要在迫在眉睫的锂供应短缺之前走出困境。立即购买安全的地雷供应,或支付给俄罗斯和中国的吹笛者。

理查德·米尔斯(Richard Mills)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国的生物燃料是否处于危险之中?

2022-04-08 -

美国为什么要为这项新的生物燃料突破提供军事资助?

2022-04-08 -

美国餐馆加入抗乙醇授权集会

2022-04-08 -

美国能否在2050年之前完全实现绿色环保?

2022-04-08 -

美国能源部声称到2020年太阳能发电成本将下降75%

2022-04-08 -

美国核电站继续关闭

2022-04-08 -

独家披露:美这样借湄公河水对付中国

2022-04-08 -

为什么美国在可再生革命中如此落后?

2022-04-08 -

风能可能席卷美国煤炭工业

2022-04-07 -

美国能源部支持新型可再生能源存储系统

2022-04-07 -

美国的太阳能繁荣仍在继续:每32分钟安装1MW

2022-04-07 -

私营部门推动美国风能市场向前发展

2022-04-07 -

到2030年风能可满足美国电力的20%

2022-04-07 -

供应端天平逆转 油价涨势按下暂停键

2022-04-07 -

风力发电终于在美国占据一席之地

2022-04-07