氢能每日报,纵览氢能天下事【2022年2月18日】

过去几年中,美国致密油产量的上升已经颠覆了石油市场,并挑战了OPEC对油价的控制。美国致密油产量的这种看似无情的增长给人留下了这样的印象,即随着美国致密油供应的一波巨浪来应对每次价格上涨,油价将永远受到限制。

总览

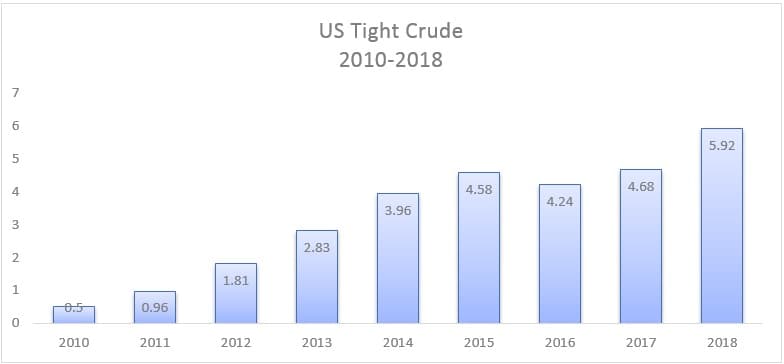

美国的致密油供应量已从2010年的仅50万桶增加到2018年的近600万桶。在2014年末发生油灾之后,美国的紧油增长在2015-2016年经历了短暂的停顿,然后在2017年恢复增长,并在2018年攀升至新高。当我们考虑到WTI在2018年的平均价格为每桶65美元,而在油价暴跌之前的三年(2012-2014)中,则为每桶95美元,这一最新的增长突增至新的记录甚至更加令人印象深刻。

(点击放大)

(资源:欧佩克WOO – 2018)

大多数观察家将这种强大的页岩行业表现归功于技术以及改进的钻井和完井实践。有人告诉我们,美国的石油和天然气公司已经变得更有效率。垫层钻探的广泛利用,引入更长的侧向井,每英尺泵入更多的砂,更紧密和更好的井距以及明智的压裂目标通常被认为是行业创纪录的跳动性能的驱动因素。关于技术能力和创新的叙述很吸引人,但是对数据的更深入研究揭示了另一幅图景。

分析

美国致密油行业的这一谬论通过创新和更高的效率克服了2014年的油价暴跌,是将各种致密油盆捆绑在一起的产物,并提供了最终的生产数据以证明美国页岩的弹性。

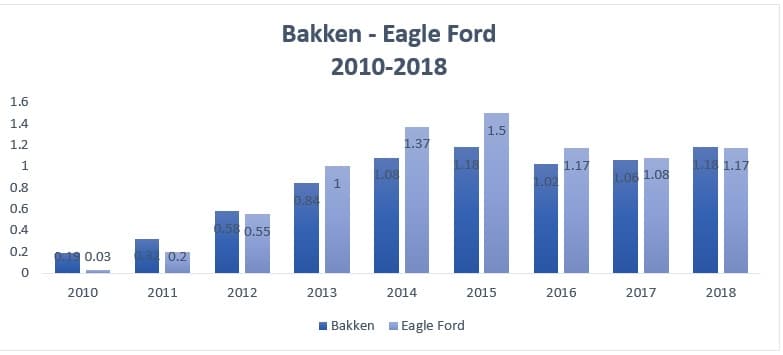

为了正确了解2014年油价暴跌对美国致密油生产的影响,人们必须关注油价暴跌之前具有足够运营历史的页岩盆地,并检查其在崩盘后的表现。为此,Bakken和Eagle Ford是完美的样本。Bakken和Eagle Ford是美国两个最古老的致密油盆地,前者最早于2007年开发,后者于2010年开发。检查这两个盆地在油灾发生前的四年中的生产性能,并将其与事故发生后的四年进行对比,这对于在低油价环境下美国致密油生产的弹性提供了重要的见解。

(点击放大)

(资源:OPEC WOO 2018)

Bakken和Eagle Ford在2010年至2014年之间均以惊人的速度增长。Eagle Ford从2010年的几乎没有增长到2014年的130万桶,而Bakken从19万桶增长了五倍,达到108万桶。在2014年末油价暴跌之后,巴克肯(Bakken)和伊格·福特(Eagle Ford)的增长又持续了一年,尽管速度较慢,因为崩溃前的势头使产量达到了新高。但是,到了2016年,巴肯(Bakken)和伊格福特(Eagle Ford)均下滑,此后几乎没有恢复。Bakken用了三年时间才能达到2015年的产量水平,而Eagle Ford的产量仍比2015年的峰值低22%。在崩溃前的几年中,从2012年到2014年,这两个油田的年均总产量增长了60万至70万桶。在石油价格暴跌之后,这种艰难的增长在2016年变成了大幅下降,然后在2017年趋于稳定。这两个油田的增长仅在2018年以21万桶的合并年增长率恢复,比合并前的崩溃前增长率降低了70%。

在过去几年中,这两个领域的糟糕表现为低油价环境下的美国致密油弹性提供了另一幅图景。自2014年以来,巴肯(Bakken)和伊格福特(Eagle Ford)的大幅下滑,以及产量增长的放缓,都使技术的飞速发展和效率提升的说法蒙羞,这被认为是超越美国石油产量强劲增长的根本原因。当我们将目光扩展到其他致密油盆地时,很显然,拯救这些技术的既不是美国技术也不是效率,尽管这些因素可能起到了辅助作用。简而言之,自2014年油灾以来影响美国生产实力的关键原因是更好的岩石,或更确切地说,是对高质量页岩资源(即二叠纪油田)的商业开发。

(点击放大)

(资源:OPEC WOO 2018)

与巴肯(Bakken)和伊格福特(Eagle Ford)不同,二叠纪油田是美国致密油故事的后起之秀。直到2013年,即油崩事故发生的前一年,该行业才开始大规模开发该大型油田的页岩资源。在2013年之前,二叠纪的致密油总产量和增长均落后于巴肯和伊格福特。从上图可以看出,油灾对二叠纪石油产量的增长仅产生了较小的阻尼作用。到2017年,二叠纪致密油增长恢复正常,到2018年,二叠纪致密油产量增长打破了新纪录,单年产量猛增86万桶至276万桶。对二叠纪油盆地的及时解锁和开发在很大程度上掩盖了2014年Bakken和Eagle Ford遭受的破坏。从本质上讲,美国致密油的故事有两个阶段被伪装成一个阶段:以巴肯(Bakken)和伊格福特(Eagle Ford)的出生和崛起为标志的2014年以前时期,以二叠纪的崛起为标志的2014年后时期。将美国致密油行业说成是将长距离接力赛误认为是单跑者的成就。

Bakken,Eagle Ford和二叠纪之间的业绩差异对美国的紧张石油生产在中长期内抑制油价的可能性具有重大影响。仔细检查美国致密油产量数据会得出一个不争的结论:如果没有二叠纪来临,美国致密油行业将输掉欧佩克的铅价战。因此,在很多方面,巴肯油田和伊格福特油田都将美国致密石油工业视为一个整体,这是一个错误的称呼,就像欧佩克国家本身一样,也是二叠纪成功的受害者。

含义

在过去的几年中,这种页岩气泛滥的页岩气被称为美国致密油工业,一直是全球非欧佩克石油供应增长的主要来源,并且预计将在未来几年出现:

(点击放大)

考虑到美国绝大部分致密油产量的增长是由一个单一的领域即二叠系产生的,该盆地增长前景的变化对全球石油价格的短期,中期和长期变化具有重大影响。重要的是要记住,二叠纪油田尽管规模很大,但必定会在某个时候变平,达到高峰和呈下降趋势。尽管预报员对二叠纪石油产量趋于平稳的确切年份有所不同,但大多数人同意二叠纪石油产量增长将在2020年代初放缓。

根据欧佩克(2018年世界石油展望),二叠纪盆地石油产量曲线可能会在2020年之前趋于平缓,增速将从2018年的86万桶放缓至2020年的仅23万桶:

(点击放大)

(资源:OPEC WOO 2018)

有许多因素可以加速或延迟预计的扁平化阶段,但毫无疑问,二叠纪石油生产迟早会扁平化。二叠纪石油供应的最终稳定有效地转化为非欧佩克全球石油供应的扁平化,这一事件的重要性不能高估。二叠纪趋平的一年是欧佩克重新获得市场控制的一年,这一开创性的事件将对长期油价产生重大影响。毫无疑问,沙特阿拉伯和俄罗斯意识到二叠纪的增长和动态趋于平缓,并正在短期和中期共同管理其石油供应,以便有序进入美国供不应求的石油供应,即二叠纪石油供应,进入市场。这确实表明,欧佩克正试图将与俄罗斯的盟友再延长三年,这恰好是二叠纪油田增长趋于平缓和定价权恢复所需的时间窗口。

美国致密油的故事远比让人眼前一亮更复杂,石油市场与任何市场一样,都容易受到简单叙述和错误结论的吸引。那些愿意在头条新闻后面进行钻探的人,可以利用埋在细节中的宝藏。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

新数据显示页岩速度减慢

2022-02-19 -

海恩斯维尔页岩即将打破有史以来的天然气产量记录

2022-02-19 -

穆迪:页岩带又回来了,这里留下来

2022-02-19 -

美国页岩存在明显问题

2022-02-18 -

美国页岩油产量再次超过预期

2022-02-18 -

炼油厂努力适应页岩气

2022-02-18 -

加拿大页岩正在打墙

2022-02-17 -

美国页岩能否克服现金流量问题?

2022-02-17 -

美国页岩油供应飙升,油价承压

2022-02-17 -

美国页岩最新动向

2022-02-17 -

页岩是大石油的未来吗?

2022-02-16 -

页岩不会触发下一次金融危机

2022-02-16 -

美国页岩的光辉岁月有数

2022-02-16 -

页岩减速是否过分夸大?

2022-02-15 -

为什么美国页岩可能达不到预期

2022-02-15